国际货币体系改革方向

国际货币体系是全球经贸分工及合作格局的反映,也是各国政治博弈后形成的制度性安排。第二次世界大战后形成的美国及美元在国际货币体系中主导的格局,其内在的固有矛盾逐渐演变为美元作为国际化货币的内在困局,全球经贸格局的变化则成为外部的推动力量。内外两方面从量变发展到质变,国际货币体系走到了历史选择的十字路口。

美元国际化后的脆弱性积累

第二次世界大战后,美国以强大实力成就其全球霸主地位,并通过战后秩序重建确立了美元在国际货币体系中的主导地位。美元的主导性作用契合了二战后美国主导的全球经济一体化发展状况,两者相互成全。

美元作为国际化货币的内在困局源自其信用基础。从源头上看,美国通过贸易逆差和对外资本输出的方式向全球提供流动性,自然形成了美元在美国发行,在全球流通和全球创造(通过货币乘数的方式),“特里芬难题”由此产生。但在“温水煮青蛙”的环境下,人们身处其中而不自觉,直到这种困境愈演愈烈,美元的信用基础受到质疑。

美元作为国际化货币,为美国政府债务的形成和积累创造了便利。自20世纪70年代以来,美国政府债务持续积累,到2024年底,达到36万亿美元,占国内生产总值(GDP)比重为120.79%。美国政府债务似乎没有约束边界。根据美国国会预算办公室(CBO)预测,随着人口老龄化及劳动生产率增长放缓,未来30年美国实际GDP年均增速为1.7%,远低于过去30年2.4%的平均增速,公众持有债务占GDP比例将逐年攀升至156%。美债可持续性将进一步削弱,冲击美元信用基础。美元作为国际主导货币,美联储货币政策对全球金融市场产生重大外溢效应,但这种外溢效应并不在美国的考虑范围之内。人们深刻体会到“美元是美国的货币,全球的问题”。

特朗普第二任期政策削弱多边架构,严重损害全球经济一体化发展。美元地位受益于“全球化”及其系统性制度整合,而美国政府“对等关税”政策促使人们重新评估美国政治风险与美元避险属性。回顾1979年“卡特冲击”,美国政府冻结伊朗120亿美元的储备,为当时最大规模的外国资产冻结,投资者首次意识到美元的域外霸权。海湾国家由此掀起第一轮“去美元化”浪潮,十年间美元在全球官方外汇储备中占比下降了10个百分点(Mulder,2025)。当前,美国经济胁迫烈度更高,单边主义政策与地缘政治风险,对全球多边秩序破坏性更大,美元储备地位面临历史性考验,将触发新一轮“去美元化”进程。

2025年4月以来的国际金融市场对“去美元化”给出了最直接的反应。“特朗普交易”失灵,“关税增加—美元升值”的传统逻辑被彻底打破,美国股债汇“三杀”,10年期美债收益率突破4.5%。主要国际评级公司均下调了美国主权信用评级。市场对“美国例外论”的认知发生实质性改变,各国正在形成对美国“去风险”的共识,美元作为国际主导货币的问题越发明朗。尽管当前美元体系尚未达到崩塌临界点,但其信用锚已经松动,要警惕“尼克松时刻”突然降临。

全球经济发展格局的变化

第二次世界大战后,全球建立了新的国际关系秩序,各国在民族独立和民族自决后,寻求各自发展道路。在全球化发展过程中,各国相互合作,形成了错综复杂的相互依存关系。各国、各地区经济不平衡发展,力量对比发生了巨大变化。

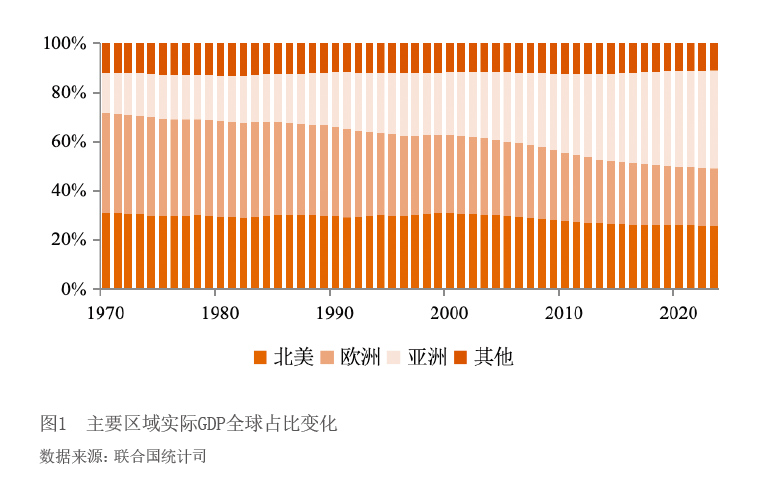

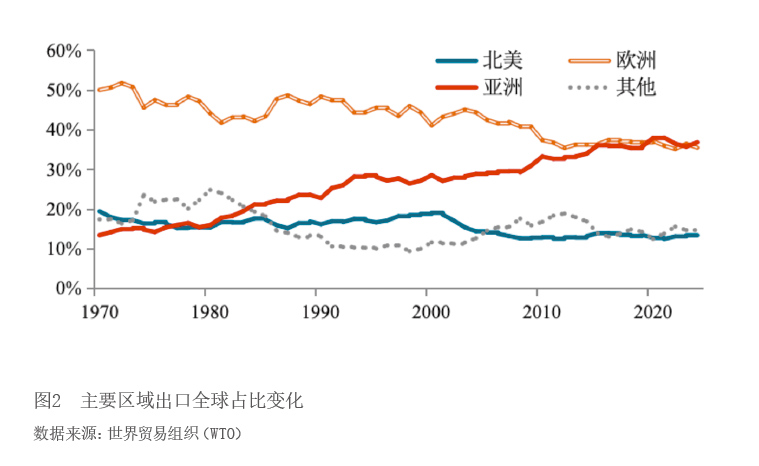

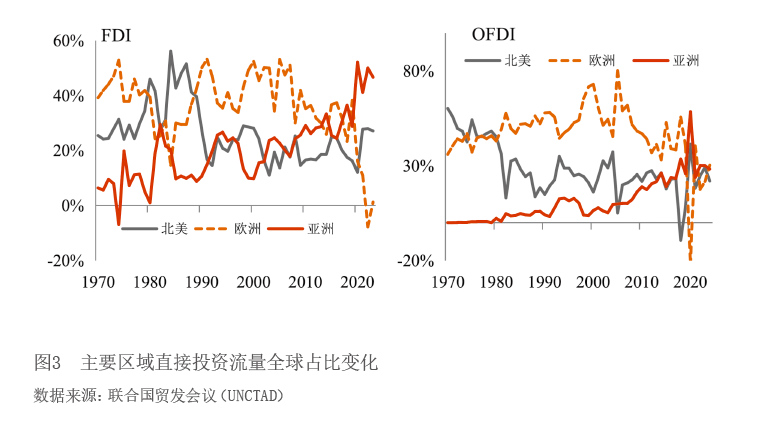

发展中国家快速发展,成为全球经济重要的增长极,北美、欧洲、亚洲经济实力对比发生了重大变化。过去50余年,全球经济重心从发达经济体向“全球南方”转移,亚洲逐步超越北美、欧洲成为全球第一大经济区域。亚洲实际GDP在世界经济中份额从1970年的16.1%快速升至2023年的39.7%,北美、欧洲份额则分别从31.1%和40.5%降至25.6%和23.4%(见图1)。全球经济形成北美、欧洲、亚洲三大产业网络和分工区域。其中,亚洲处于上升通道,生产能力与技术水平不断提升,区域内产业链深度融合,成为国际贸易与投资的重要参与者和驱动力量。在贸易方面,亚洲在全球出口中占比从1970年的13.3%提升至2024年的36.8%,北美、欧洲出口占比分别从19.4%和50.0%降至13.3%和35.4%(见图2)。直接投资方面,亚洲跨境直接投资(FDI)流入量从8.5亿美元扩张至逾6200亿美元,全球份额从1970年的6.4%增加至2023年的46.6%,对外直接投资(OFDI)流量从最初的1百万美元增长至4543亿美元,全球份额从零起步升至2024年的28.2%(见图3)。亚洲强势崛起,北美步履蹒跚,欧洲停滞没落,推动全球经济格局步入多极发展阶段。

随着全球经济格局演进,各国在经济发展的过程中,相互合作关系也在发生变化。美欧垄断的国际秩序表现出失衡性和滞后性。“中心—外围”的治理架构和合作理念,难以应对当前复杂挑战。全球治理体系需要适应新的变化,国际货币体系正是其中一个重要领域。

国际货币体系变革方向及核心问题

当前,世界对更稳定货币体系的需求日益迫切,既要解决美元作为国际主导货币的难题,也要更好适应区域分工及高效发展需要。单从货币制度的选择来看,多元化的货币架构将是一个更合理的选择。单一主权货币主导全球公共产品供给,不具有可持续性,美元已经做了很好的诠释。一种主权货币代替另一种主权货币,无法从根本上解决“特里芬难题”,依然会陷入流动性供给扩张与货币信用基础下降的困境。超主权货币在理论上是最佳选择,但其前提是全球经济高度一体化、政治高度互信方能实现,在当前地缘政治格局下也不具有可行性。全球发展已经形成多元依存的经贸合作关系,呼唤适应新时代的多元公共产品供给范式。2011年,艾肯格林(Eichengreen)提出多元货币体系观点,并指出美元、欧元和人民币将扮演国际货币的角色。人民币的国际化将有利于弥补现有国际货币体系的缺陷。

以三元主权货币结构构筑国际货币新格局的基座

国际货币体系三元架构是对全球经济分工合作格局的反映。如前所述,区域经济合作的深化成为当前全球经济合作的重要特征,在此基础上形成了相对均衡的格局,这是国际货币体系三元结构的重要支撑。显然,美元主导地位短期内难以根本撼动,其在金融交易等诸多领域的渗透率远超其他货币,具有较强的网络效应和路径依赖(见表1)。作为第二大国际货币,欧元在“去美元化”趋势下迎来发展契机,但其自