非美货币风险凸显:企业避险升级与管理转型

随着中美博弈升级,中国企业加快调整国际化布局,非美货币在涉外企业中的跨境结算和资金配置比重不断提升,涉外企业面临的汇率风险结构正发生深刻演变:非美货币风险日益凸显,相关避险需求迅速上升。然而,当前大多数涉外企业的外汇管理体系仍以“美元本位”为核心,而对非美货币风险管理长期处于边缘化状态。面对多币种外汇敞口的快速扩张和新兴市场汇率风险波动持续加大的情况,涉外企业亟需跳出单一美元视角,调整和重构其汇率风险管理框架,实现从被动防守向主动治理的汇率风险管理战略转型。

风险逻辑演变:非美货币成为风险管理新焦点

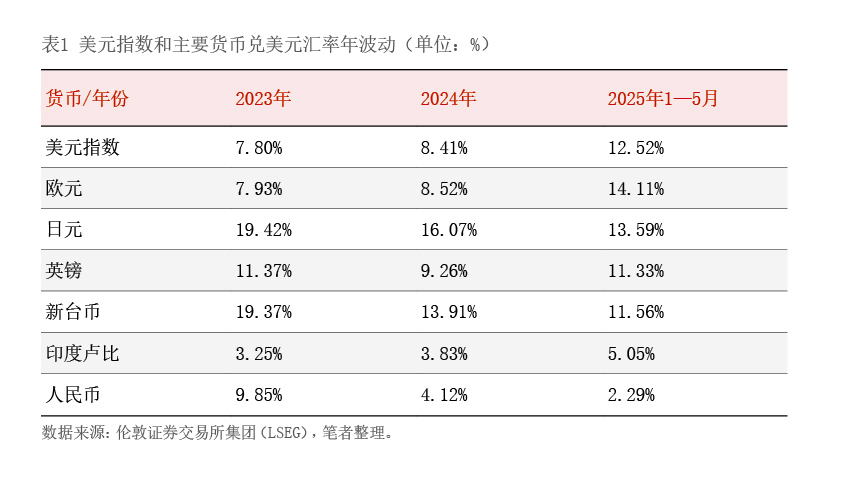

美元指数震荡,引起非美货币汇率大幅波动

受美国关税政策调整与货币政策预期反复影响,美元指数自2025年以来出现大幅震荡,年内振幅高达12.52%,带动主要非美货币汇率波动性显著增强,全球外汇市场呈现“高频震荡”的格局。其中,欧元、英镑与日元表现尤为明显,汇率在短期内频繁反转,形成显著的脉冲式波动走势。与此同时,新兴市场货币如新台币、印度卢比等也受到美元指数变动的外溢影响,年内波动幅度明显放大(见表1)。

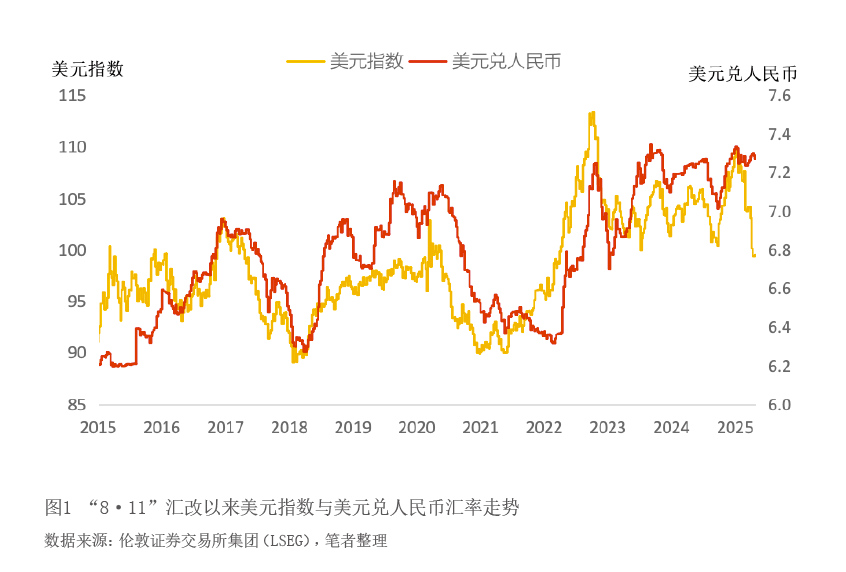

联动性减弱,美元兑人民币汇率保持稳定

2025年以来,美元兑人民币汇率表现出较强的稳定性,且波动幅度明显收敛,人民币显示出相对独立的运行特征,基本维持在7.20附近的区间内,呈现出明显的“窄幅震荡”特征。

非美货币兑人民币的波动性显著上升

美元兑人民币汇率整体稳定,而美元兑其他主要货币波动幅度持续加剧,这种结构性变化导致非美货币兑人民币汇率波动显著上升,交叉货币风险外溢问题凸显。其核心逻辑在于,人民币对美元的稳定性削弱了美元在非美货币中的中介传导作用,导致原本可被“中和”的美元波动,转而直接反映在非美货币兑人民币的汇率路径上。如,2025年1—5月,欧元兑人民币汇率波动为13.10%、日元兑人民币汇率波动为13.17%,显著高于同期美元兑人民币汇率的2.29%,非美货币汇率波动成为企业亟待关注新的风险焦点。

避险需求升级:企业非美货币汇率风险管理痛点

为应对中美贸易摩擦,越来越多中国企业通过非美元结算安排、供应链区域化、多元化布局,主动调整国际业务结构。在此背景下,企业所面临的外汇风险也发生结构性转变,即从美元为主向非美货币转变,非美货币的汇率避险成为企业外汇风险管理的新重点。这并非短期行为,更可能成为未来企业国际经营中的一种长期趋势。

汇率风险敞口出现结构性转变

一是非美货币在涉外企业跨境收支中的使用比例持续提升。越来越多中企在与东盟、欧盟以及共建“一带一路”国家的贸易往来中,倾向采用欧元、日元、人民币等非美货币结算;而一些曾被列入美国制裁清单的企业,更倾向于使用人民币、欧元等非美货币进行跨境交易。这一趋势显著扩大了中企的非美货币风险敞口,并带动其避险需求快速上升。

二是“非美元计价”趋势下的隐性汇率风险同步增强。随着中企市场重心加快向欧洲、东南亚等非美地区转移,“非美元计价”正在成为新常态。尽管部分交易仍以美元结算,但在“美元支付、非美元计价”的模式下,风险实质上已由美元向当地货币转移。当地货币兑人民币的波动,直接影响企业利润空间、产品定价能力以及客户支付能力,使得汇率风险更加隐蔽、持续且难以察觉。

供应链调整引发新兴市场汇率风险管理挑战

当前,越来越多中企加快向东南亚、拉美等新兴市场进行供应链布局调整,如越南、泰国、印尼、墨西哥等国家成为企业设厂、投资的新热点。然而,这一转型显著改变了企业的外汇风险结构,引发一系列特有挑战。

一是新兴市场本币波动剧烈,企业财务稳定性受到直接冲击。这些国家多存在经济结构单一、货币政策独立性弱、对美元依赖高等特点,汇率易受全球资本流动、地缘政治等外部因素影响。如2024年,墨西哥比索兑美元累计贬值逾28%,使在当地设有生产或采购环节的企业遭遇明显的成本波动与利润侵蚀。

二是金融基础设施薄弱,限制了风险对冲工具的可得性。多数新兴市场金融市场尚不成熟,远期、期权等衍生品供给不足,外汇市场流动性偏低,导致企业即便识别出风险,也难以有效进行对冲。同时,跨境支付和清算周期较长,存在操作性障碍。

三是严格的外汇管制和资本项目限制增加了企业资金管理难度。中企在新兴市场常面临额度受限、审批流程繁琐、非市场化汇率定价等问题。在某些国家和地区,当地政策壁垒还可能导致企业汇兑延迟、成本上升,进而影响企业流动性配置效率,带来资金压力。

四是随着贸易摩擦加剧、区域贸易机制兴起与新型结算体系构建可能性增加,全球金融市场的不稳定性上升。中企汇率风险日趋复杂,表现为波动来源增多、传导机制模糊、避险难度上升等趋势,将显著提升企业经营决策的不确定性。

企业非美货币风险管理体系亟待升级

长期以来,受贸易结构与“美元本位”思维惯性的影响,众多中企在汇率风险管理中高度依赖美元视角,普遍建立了以“美元兑人民币”为核心的风险识别与对冲机制。随着非美市场贸易与投资比重不断上升,企业汇率敞口结构日益多元,单一美元视角已难以覆盖复杂多变的外部风险,亟需推动汇率管理理念和机制的系统升级。

一是非美货币的汇率波动幅度与频率普遍高于美元,风险更具不确定性,管理难度也显著上升。以新兴市场货币为例,其汇率高度敏感于地缘政治、国际资本流动和本国政策变化,波动可能在短期内集中爆发,导致企业在没有充分准备的情况下承受突发性财务冲击。

二是非美货币风险识别难度更高,企业易出现“账面无