居民境外收入缴税义务与应对策略

2025年上半年以来,上海、浙江、山东、湖北等地税务部门同步启动专项核查,针对纳税人境外收益申报情况开展风险筛查。随着全球税务透明化进程加速,统一报告标准(CRS)等国际税收合作机制推进,中国已与众多国家和地区实现金融账户信息交换,税务部门获取纳税人境外收入信息的渠道日益畅通,境外收入不再是“隐秘地带”,忽视其重要性将面临较大税务风险。笔者梳理了中国居民境外收入的征税政策与法律依据,进一步明确了征税范围、税务居民身份认定标准,为居民合理应对税务风险及避免双重征税提供参考。

中国居民境外收入缴税义务

税收居民身份认定标准

根据《中华人民共和国个人所得税法》(以下简称《个人所得税法》)及相关规定,认定税收居民身份主要基于其住所和在中国境内居住天数两个关键要素。

一是住所方面,根据《中华人民共和国个人所得税法实施条例》第二条,因户籍、家庭、经济利益关系而在中国习惯性居住的个人,无论其是否实际居住在中国境内,均被视为中国税收居民。《境外人士个人所得税常见问题解答》进一步阐释了“住所”的定义,若个人因学习、工作、探亲、旅游等事由而暂时在境外居住,当这些事由结束之后,其仍会返回中国境内居住,那么中国就构成该纳税人的习惯性居住地,即该个人在中国境内有住所。

二是居住天数。根据《个人所得税法》第一条,对于无住所的个人,如果在一个纳税年度内,其在中国境内累计居住达到183天,那同样会被认定为中国居民。在计算居住天数时需注意,在中国境内停留的当天若满24小时,则计入中国境内居住天数,若停留当天不足24小时,则不计入。居住天数的计算涉及多个因素,如临时离境、工作性质等,容易导致计算错误。例如,一些因公长期在外国居住的中国人,可能因工作性质频繁往返国内外,其居住天数的计算需要精确记录每次停留时间。

对于境内无住所的个人,若连续六个纳税年度每年在中国居住天数均达到183天,且在这期间没有任何一年出现单次离境超过30天的情况,则自第七个纳税年度起,该个人构成中国税收居民,其境外所得不再享受免税优惠,需要并入其全球所得在中国缴纳个人所得税。

全球征税义务

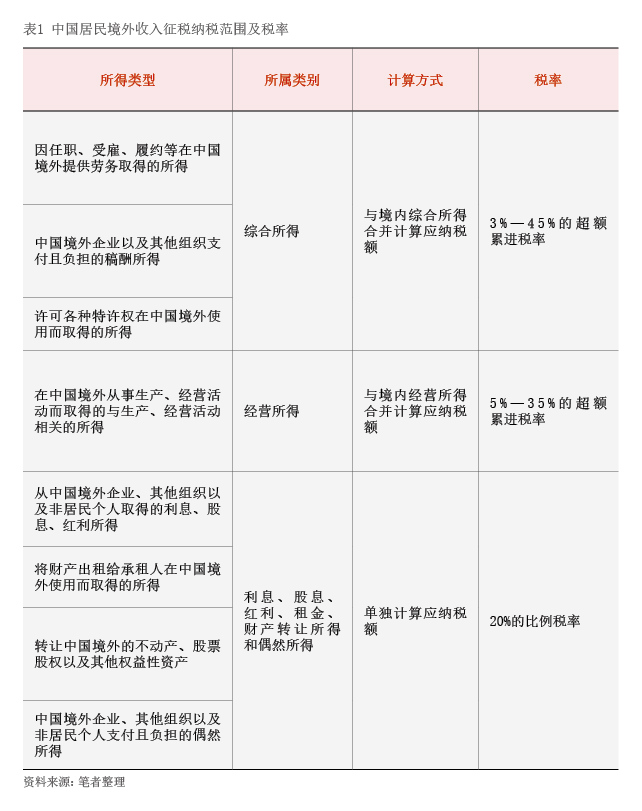

个人被认定为中国税收居民后,即适用全球征税原则,需要就其来自中国境内和境外的全部所得在中国履行纳税义务。根据《个人所得税法》第一条和相关实施条例规定,居民个人对其全球范围内的应税收入都负有纳税义务。这一原则与国际通行做法接轨,确保中国税收居民的海外收入不会游离于税收监管之外。《财政部 税务总局关于境外所得有关个人所得税政策的公告》对居民境外收入征税范围及税率进行了明确规定(见表1)。

近期,许多纳税人接到税务部门要求其自行梳理、申报2022—2024年收入的通知。按照《个人所得税法》第十三条规定,居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。如果存在未按时进行纳税申报的情况,自纳税申报期限届满(次年6月30日)将按日加征滞纳金。

相关法律责任

一是补缴税款。若中国居民从境外取得所得,须在次年3月1日至6月30日期间完成纳税申报。逾期未申报的,税务机关将依法追缴相应税款。二是滞纳金。未按时申报和缴纳税款的,税务机关将从税款滞纳之日起,每日按滞纳税款的万分之五加收滞纳金。三是罚款。未按时申报与报送资料的,税务机关可根据《中华人民共和国税收征收管理法》(以下简称《税收征收管理法》)第六十二条规定,对纳税人处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。未进行纳税申报,造成不缴或少缴税款的,税务机关可根据《税收征收管理法》第六十四条第二款规定,追缴其税款、滞纳金,并处不缴或少缴税款百分之五十以上五倍以下的罚款。经税务机关通知申报而拒不申报或者进行虚假纳税申报的,根据《税收征收管理法》第六十三条规定,纳税人将面临少缴税款百分之五十以上五倍以下的行政处罚。四是信用惩戒。《重大税收违法失信主体信息公布管理办法》规定符合特定标准的纳税人将被列入失信名单,税务机关通过“信用中国”等平台公示信息,并联合相关部门实施限制出境、高消费、担