人民币汇率的短期风险和中长期走势

从“8·11”汇改后,市场对人民币汇率短期风险和长期走势出现了明显分歧。特别在央行实施“收盘价+篮子货币”中间价定价规则之后,市场预期再度出现一定程度的分化。

为什么官方的声音总是在强调人民币没有贬值基础,而投资者却一直在寻找投机人民币贬值的机会呢?这实际上是在从不同的角度解释汇率走势。汇率是一个非常复杂的变量,它一方面是由经济基本面决定的商品相对价格,另一方面又是受资本流动影响的资产价格。

外汇市场的微观结构

在解释汇率走势之前,先了解一下中国外汇市场的微观结构。

中国外汇市场有两个重要特征:第一,中国外汇市场受实需原则限制,外汇交易必须具备相应的真实贸易业务背景。第二,交易主体有限。中国当前的外汇市场是一个封闭的、以银行间市场为中心,进行结售汇头寸平补的市场。市场主体主要是银行等金融机构。

在这种特殊的外汇市场结构下,人民币汇率的形成机制非常依赖贸易顺差,因为只有跟贸易相关的市场主体才能够进入外汇市场交易。而且,我国资本项目还没有完全开放,资本项目的市场供求并不能完全反映到外汇市场。

因此,在2005—2013年大多数年份中,中国经济保持了持续的贸易顺差,外汇市场也一直供过于求,造成人民币汇率持续升值、外汇占款居高不下、外汇储备不断刷新纪录。

中国外汇市场的这一微观结构在规避金融风险的同时,也抑制了外汇市场的价格发现功能。由于市场完全是实需交易,缺乏风险偏好较高的投机者,导致外汇市场很容易出现单边市场格局。

中长期依然有升值基础

贸易是影响汇率最重要的基本面。跨境贸易是居民储蓄的跨期优化的结果,可以决定一国汇率的长期变动趋势。接下来,我们从中国的贸易渠道来考察人民币在中长期是否有升值空间。

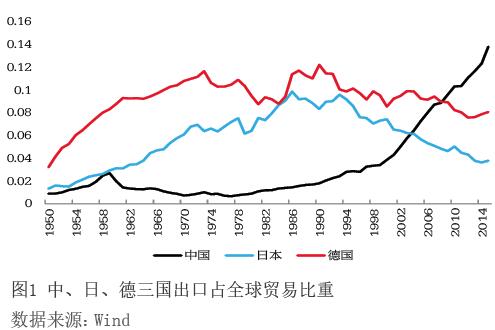

其一,中国外贸出口份额持续上升,出口竞争力不断提高。从2000年开始,中国外贸出口占全球贸易比重,以每年1个百分点的速度递增。到2015年底,中国外贸出口份额已经达到13%,超过日本和德国市场份额之和。这一方面反映近期中国出口下降主要原因是海外需求放缓,而非人民币汇率高估;另一方面,也反映国内出口企业的竞争力在不断提高。

在上世纪70—90年代,日本和德国出口市场份额不断上升时,日元和德国马克一直在持续升值。中国出口现在占据全球最大市场份额(见图1),没有理由通过贬值进一步抢占其他新兴市场国家份额。这表明人民币仍有一定的升值空间。

其二,高附加值贸易超过加工贸易比重,境内美元供给增加。从2010年开始,中国出口占全球比重增长速度,显著高于进口占全球比重增长速度(见图2)。这主要缘于中国出口正在向高附加值转型。来料加工、进料加工等依赖进口且创汇能力较低的低端贸易,正逐渐从中国转移至其他新兴市场国家。在2010年,中国出口贸易中一般贸易的比重首次超过了加工贸易(见图3)。