中美利差的内在决定机制与时变逻辑探析

2020年,中美利差走高引发各界关注。本文聚焦中美10年期国债利差,结合索罗(Solow)经济增长理论模型与现实影响因素,构建长端收益率决定框架,并基于该框架对历史中美利差在不同阶段呈现的走势进行分析,旨在为中美利差的进一步研究提供参考。

长端利率决定框架的构建

10年期国债利率属于长端利率,其往往被视为反映经济发展的长期回报率,故本文借鉴反映经济长期增长的Solow模型,首先从理论层面探讨长端利率的决定因素。

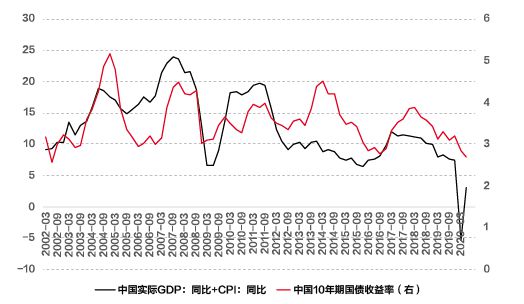

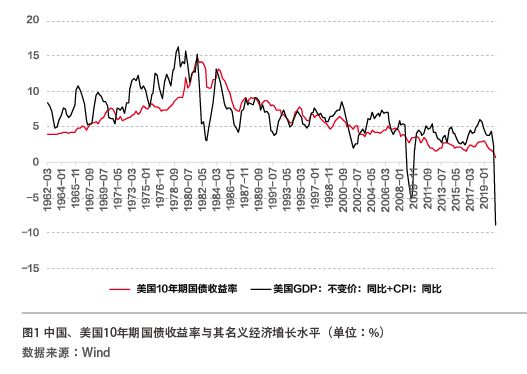

根据模型的推导结果,当资本处于黄金律水平时,资本的边际回报率=。式中,分别代表人口增长、技术进步及资本折旧速度。从长期看,资本的边际回报率扣除资本的折旧水平可得到经济体的长期回报率,据此将上式移项可得:资本的边际回报率-。在Solow模型中,经济增速取决于人口增长与技术进步,根据理论推导,可以认为长端利率水平的决定性因素是经济的增长水平。而10年期国债利率属于名义利率,因此其主要取决于实际经济增长与通胀水平。其中的经济逻辑可以理解为:利率体现资金的价格,代表着经济体运行的债务成本;而名义经济增长体现经济体的产出水平,代表着收益。在一个债务可持续发展的大环境中,从长期均衡的角度看,收益端与成本端会趋同,因此长端利率在趋势上应与名义经济增长相一致。从中美10年期国债收益率与其名义经济增长的走势中可以发现,二者走势确实具有一定的趋同性。这表明,名义经济增长对长端利率存在较好的解释力度(见图1)。

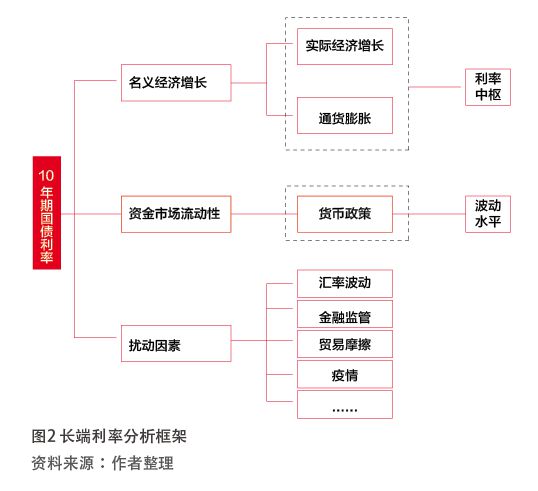

考虑到现实中的扰动因素,笔者将进一步结合资金市场来完成分析框架的搭建。利率由资金的供给和需求共同决定,而上述理论所讨论的经济增长,事实上决定的正是资金的需求端。也可以说,从长期来看,资金价格的走势取决于需求水平。但放眼短期资金的供给,即市场的流动性水平(其受货币政策的影响最为显著),若出现供求不匹配的非均衡状态,则会导致利率水平偏离中枢。

据此,笔者认为,决定10年期国债收益率的因素包含两大部分:其一,名义经济增长是核心因素,其决定收益率的中枢水平,是长期变动趋势的主要影响变量;其二,市场的流动性决定资产的配置能力强弱,会造成收益率偏离中枢值的波动效应,该效果主要由货币政策实现。其中,经济增长又对货币政策起到指导作用,因此二者间同时也存在相互纠偏的效应,最终导致收益率沿着中枢水平波动变化。此外,伴随经济全球化体系的形成,外部的风险冲击事件以及来自国内的经济干预手段都构成收益率的扰动因素,因此完整的分析框架中还需在某些特定时期纳入诸如汇率波动、贸易摩擦、国内监管等。基于此,笔者构建了长端利率分析框架(见图2)。

基于历史视角的中美利差分析

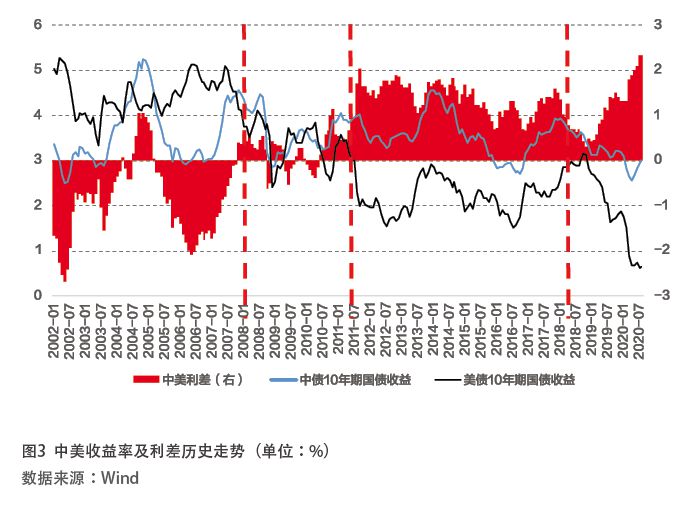

从历史上看,自中国加入世贸组织后的2002年以来,可以大体将中美10年期国债利差运行情况分为四个阶段(见图3)。以下笔者将基于上文所构建的长端利率分析框架,对每一阶段的中美利差走势及形成原因进行探讨。

第一阶段(2002—2007年):中美利差剧烈波动且长期倒挂

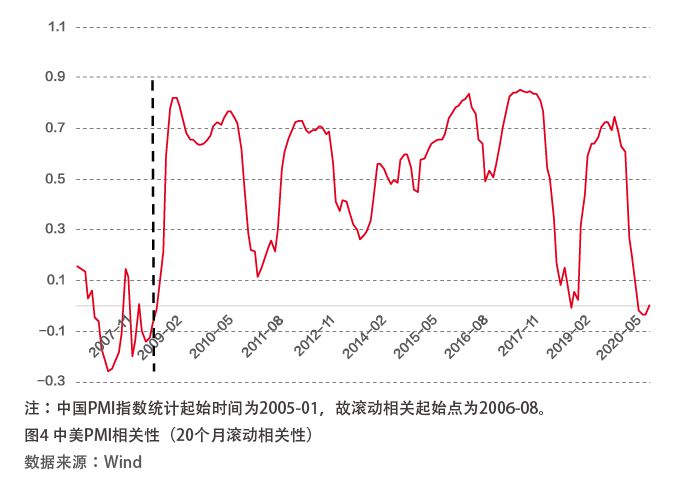

2002年至2007年,中美10年期国债收益率运行存在显著差异:美债收益率运行中枢相对平稳,中国国债则呈现明显的倒V型并在右端上扬。二者利差的变动主要取决于中债的运行方向。根据分析框架,长端利率的中枢值主要取决于经济增长水平,据此,笔者首先从中美采购经理人指数(PMI)相关性的视角,考察该阶段中美经济周期的运行情况(见图4)。可以看到,中美PMI的相关性在2008年之前处于显著低位,表明该阶段中美经济周期的相关性极低,中美国债收益率的中枢水平也受到经济运行节奏差异的影响而呈现明显分歧。

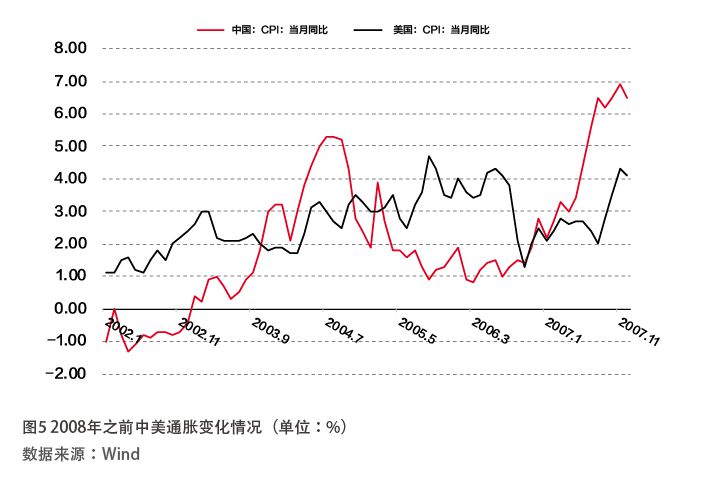

进一步考察名义经济增长的关键变量——通胀水平。受上世纪70年代“滞胀”所带来的严重影响,2008年之前,各国央行普遍采取单一目标的货币政策,而通胀水平正是央行判断经济冷热的决定性因素。从2002年至2007年中美消费者价格指数(CPI)的变化可以发现,通胀走势与中美国债收益率走势具有较高的相关度(见图5)。2002年年初,中国国内处于低位的通胀水平决定了长端收益率中枢水平偏低;反观美国,通胀水平则处于相对高位。2003年,“非典”疫情的暴发推升了投资者的避险情绪,使中美利差的倒挂得以持续。但由于此次疫情持续时间有限,伴随着中国国内CPI的快速上行及货币政策的收紧,中美利差于2004年结束倒挂。此后,我国通胀开启新一轮下行,美国通胀则仍保持稳健,中美经济周期再次背离,致使2005年4月中美利差开始了新一轮倒挂。此轮倒挂在2007年我国为抑制高速回升的通胀开启三次加息操作后结束。

第二阶段(2008—2010年):中美利率走势趋同,利差正负交替

2008—2010年,在中美经济走势与货币政策方向一致的情况下,中美国债收益率走势与绝对水平均十分接近,中美利差整体呈现在0值附近交替震荡态势。从此阶段中美PMI的相关性及中美两国经济增长走势可以看到,2008—2010年,中美经济运行同步性较强(见图6)。其原因在于,2008年金融危机对世界经济造成了严重冲击,中美经济同步下滑趋势明显,且两国均采用了宽松的货币政策对冲危机带来的负面影响