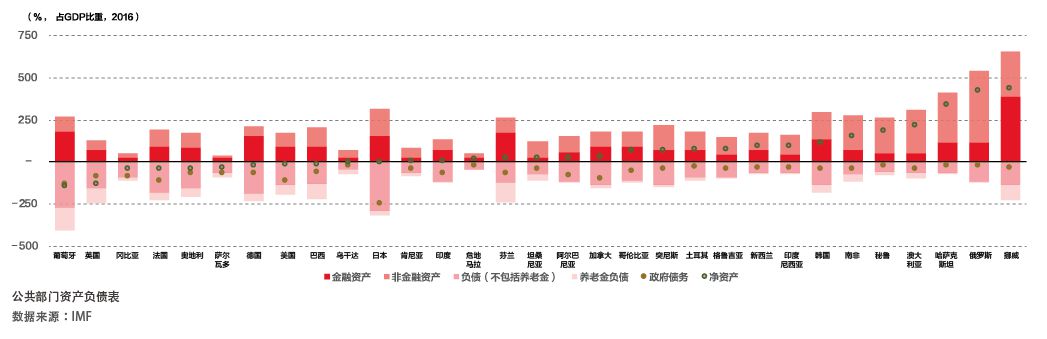

政府财富管理能力的国际借鉴

新冠肺炎疫情冲击又一次引发人们对政府财富管理能力及其长远影响的思考。挪威、新加坡等小型经济体的经验表明,及早做好布局,投资收入是可以在财政收入中起到支柱性作用的。

经典案例:挪威和英国对石油财富管理的不同选择

关于政府财富管理能力及其长远影响的话题,一个时常被提及的例子就是同样受惠于北海石油资源的挪威和英国对石油财富管理截然不同的战略选择。

1969年,挪威在北海发现第一个油田。1983年,由挪威前央行行长赫尔莫德·斯孔兰牵头的专家委员会,提出了设立一只石油基金的构想。这一方案的讨论和确立贯穿了上世纪80年代,到1990年方尘埃落定,政府石油基金(后更名为政府全球养老基金,The Government Pension Fund Global,GPFG)宣告成立。如今,挪威人通过GPFG将一种终将被消耗殆尽的自然资源,转换成了遍布全球74个国家和地区的9200多家上市公司的股票、分散在世界主要城市的数百处房地产的产权,以及发达经济体和新兴经济体的债券。基金规模从1998年的230亿美元(人均财富规模约5000美元)增长至2020年6月底的1.14万亿美元(人均财富规模21万美元)。

2020年,挪威政府再度成为令人艳羡的对象——无需举债,从超万亿美元的GPFG主权财富基金取钱,为抗击疫情备足了“弹药”。根据挪威财政部年中的评估,2020年预计将从该基金创纪录地提取4196亿挪威克朗(约合470亿美元),贡献年度预算支出的26%。

GPFG不止一次帮助500万挪威人安度难关,上一次是2008年的金融危机。2009年和2010年,挪威政府从GPFG共提取2300多亿挪威克朗(约合260亿美元)补贴财政。虽然该两年所提取的金额突破了当年的财政纪律上限,但2011年便立即回归到红线之下。事实上,每当财政预算出现赤字,挪威政府便从GPFG划转一部分资金,用来平衡预算。过去五年,这部分资金平均每年贡献预算支出约17%。

同样在上世纪60年代发现北海石油的英国则选择了另一条道路。上世纪70年代末,英国内阁便有设立石油基金的提议,但并未受到重视。到了80年代,石油收入已相当可观,但撒切尔政府出于政治因素考虑,反对设立主权财富基金,决定将这笔财富用于当期政府支出和减税。理论上将财富分配给民众,则可由私人部门自主开展长期投资和储蓄;但实际上其中究竟有多少做了长远安排,又有多少是花在了房子和车子上,则没人知道。

2008年金融危机期间,英国政府不得不大规模举债应对冲击,债务与GDP之比从2007年年底的40%攀升至2011年年底的80%。受新冠肺炎疫情的影响,英国2020年将举债近4000亿英镑,债务与GDP之比预计将在2020年年底达到110%以上。英国预算责任办公室(Office for Budget Responsibility)近日称,2020年财政赤字占GDP的比重或达19%,将近2008年金融危机后的两倍。而2008年金融危机导致的赤字大增,则是经过近10年的开支削减措施才得以缓解。对此,英国财政大臣苏纳克(Rishi Sunak)表示担忧,认为“这(债务)不是一个可持续的水平……一旦我们度过这段时期,经济前景更为明朗,我们就需要考虑如何确保公共财政的强韧”。

2020年4月,伦敦政经和牛津大学学者贾尔斯阿特金森(Giles Atkinson)和柯克哈密尔顿(Kirk Hamilton)在《能源政策(Energy Policy)》期刊上发表研究报告《守护财富:英国油气资源主权财富基金模拟,过去和未来(《Sustaining wealth: Simulating a sovereign wealth fund for the UK's oil and gas resources,past and future》)。他们假设英国在1975年设立了石油基金,那么该基金2018年的规模可能已有3540亿英镑(约合4720亿美元),足以跻身全球十大主权财富基金之列。当然,学者们的研究并不只为表达惋惜,而是旨在提醒英国政府,在当前制定页岩油气开发政策时,应吸取北海石油财富管理上的经验教训,将设立页岩油气资源基金纳入考虑之中。

主权财富基金为政府应对危机提供了政策空间和抓手

除了挪威的GPFG,不少国家的主权财富基金自新冠肺炎疫情暴发以来,或贴补政府支出,或抄底海外资产,或救助本地企业,为应对危机提供了政策空间和抓手。

新加坡2020财年财政收入预算的20%来自三大政府投资主体——金融管理局(MAS)、政府投资公司(GIC)和淡马锡的投资回报。自2000年纳入财政预算以来,该三大投资主体的净投资回报平均每年对财政预算的贡献已由2000—2004年的25亿新元上升到过去三年的约160亿新元。从2016年起,净投资回报分别超过公司税、消费税、个人所得税,成为财政单一的最大收入来源。2019年1月,时任淡马锡总裁何晶表示,如果没有投资收益支撑,“政府很久以前就要调高税率,以投入到社会开支中”。淡马锡成立至今46年,录得高达14%的复合年化股东总回报率,管理资产规模由最初从财政部接手时的3.5亿新元,翻了870多倍,达3060亿新元(约合2280亿美元)。这些数字的背后,是新加坡执政者的智慧、前瞻和坚持长期投资的耐心。

近年,格外雄心勃勃的沙特阿拉伯公共投资基金(Public Investment Fund,PIF)在投资领域亦动作频频。据不完全统计,PIF2020年一季度仅在欧美股市就逆势买入77亿美元;2020年4月,该基金又获沙特金管局400亿美元外汇储备增资。沙特财政大臣表示,PIF“抓住当前形势下全球金融市场产生的一系列投资机会”,“最大程度地提高沙特资产回报,将对经济表现和公共财政产生积极影响”。PIF被认为是实现沙特2016年提出的“愿景2030(Vision 2030)”国家战略的重要工具,将助力该国摆脱对石油收入的过度依赖,转型为多元、现代、高效的经济体。

作为抗疫财政政策的一部分,爱尔兰战略投资基金(Ireland Strategic Investment Fund,ISIF)2020年5月在旗下设立了一只子基金——疫情稳定和复苏基金(Pandemic Stabilisation and Recovery Fund),专为对本地