跨国企业视角看外汇掉期产品应用

近年来受内外部因素影响,人民币汇率双向波动幅度加大,跨国企业面临着比过去复杂的外汇风险管理挑战。外汇掉期作为一种重要的金融衍生工具,在跨国企业日常汇率风险管理中有着广泛的应用,为企业提供了有效的汇率风险管理手段。笔者从跨国企业的视角出发,探讨外汇掉期产品在企业中的具体应用及未来发展。

深入认识外汇掉期产品

外汇掉期,是指企业与银行签订合约,同时约定两笔金额一致、买卖方向相反、交割日期不同、交割汇率不同的人民币对同一外汇的买卖交易,并在两笔交易的交割日按照掉期合约约定的币种、金额、汇率办理的结汇或售汇业务。按照交割方向不同,分为“近端结汇/远端购汇”外汇掉期和“近端购汇/远端结汇”外汇掉期业务。

外汇掉期可一次性锁定外币资金收付在期初和期末的汇率,企业利用掉期交易规避汇率风险的同时,可以更加灵活地调剂本外币资金,满足流动性管理或融资需要。外汇掉期作为最常见的外汇衍生品之一,在企业的资本项目业务及经常项目业务都有着广泛的运用:资本项目项下,外汇掉期一般用于有着错币种债务/投资的企业上,用于锁定一定期限内币种错配带来的汇率风险;经常项目项下,外汇掉期一般用于进出口企业收入与支出时间导致的资金流错配。 在日常实践中,外汇掉期在上述两个场景中的应用往往还能能起到一些特殊的作用。

资本项目下用好外汇掉期选择融资路径

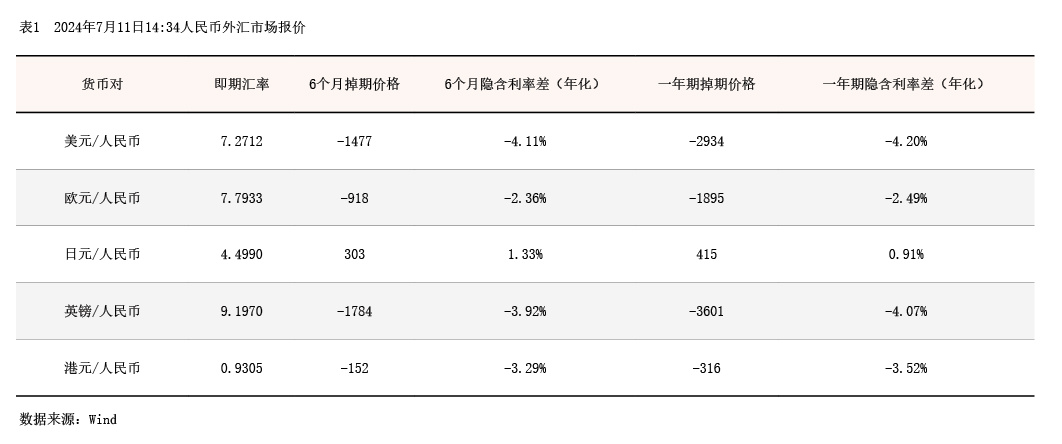

根据利率平价公式可知,两个币种间的远/掉期汇率水平是由两个币种的利率差所决定的。对于跨国企业来说,为了实现融资成本的最优,可通过收集市场上各币种掉期点水平获得对应币种与人民币的隐含利率差,从而对不同币种的融资成本进行对比,择优选择融资路径。以表1数据为例(为方便数据获取,汇率选用人民币外汇市场报价,实际操作中企业可替换为市场询价后拿到的即期/掉期价格,下同),假定企业能拿到的一年期美元与欧元融资利率为6.5%、5%,分别加上表1中美元对人民币、欧元对人民币一年期的隐含利率差-4.20%、-2.49%,最终可以得到以一年期美元掉期人民币的融资利率成本为2.3%,一年期欧元掉期人民币的融资利率成本为2.51%,2.3%小于2.51%,由此可见,选择美元方式融资成本更优。企业可使用该方法扩展至多个币种进行测算,以便实现对多种不同货币融资成本的优劣对比。选择成本最优的币种开展融资时,同步将相应期限的货币对办理“近端结汇/远端购汇”外汇掉期,可实现错币种融资汇率风险的锁定。

此外,由于在岸人民币(CNY)和离岸人民币(CNH)目前还属于两个市场,境内外人民币掉期走势也存在着一定差异。通过观测不同市场的掉期点来指导操作,也可以在一定程度上降低企业的融资成本。从实际操作来看,若境内企业计划引入外债并通过“近端结汇/远端购汇”的外汇掉期来锁住敞口,选择境内锁汇相较境外锁汇,成本将有一定的节省;同理,若境内企业计划境外放款并通过“近端购汇/远端结汇”的外汇掉期来锁住敞口,选择通过境外子公司来操作锁汇,同样可以节省一定的锁汇成本。

经常项目下利用外汇掉期降低远期购汇成本

2022年9月28日,中国人民银行将远期售汇业务的外汇风险准备金率从0上调到20%,各商业银行将该部分成本加至远期售汇报价中。关于外汇风险准备金调整对远期售汇的影响,业内有一计算公式:远期售汇加点=在岸即期汇率中间价×1年期美元利率×风险准备金率变化量。笔者代入2024年7月11日美元兑人民币中间价7.1399,一年期美元利率选取2024年7月9日担保隔夜融资利率(SOFR)5.34%,远期售汇加点=7.1399×5.34%×20%=0.0763,即远期售汇加点763点。经笔者与多家商业银行询价,银行对远期售汇的实际加点在500—800点不等。有些企业选择采用期权组合产品可将远期购汇加点成本减半,但减半后的加点依然有250—400点。而对于既有购汇需求也有结汇需求的企业来说,除了汇率风险敞口的自然对冲外,利用外汇掉期可解决收付时间不同的错配问题,