互换便利工具的国际比较与展望

2024年10月,中国人民银行推出证券、基金、保险公司互换便利(Securities,Funds and Insurance Companies Swap Facility,简称SFISF)工具。这是中国人民银行首次为支持资本市场进行结构性货币政策工具创新,对维护我国资本市场稳定,提振投资者信心具有重要意义。笔者比较了SFISF与发达经济体部分结构性政策工具运作机制的异同,对SFISF在中国的使用前景进行了展望。

相关货币政策工具的国际比较

历史上,主要发达经济体为了向资本市场提供流动性,曾推出部分类似结构性货币政策工具,并取得积极效果。

美联储TSLF和PDCF

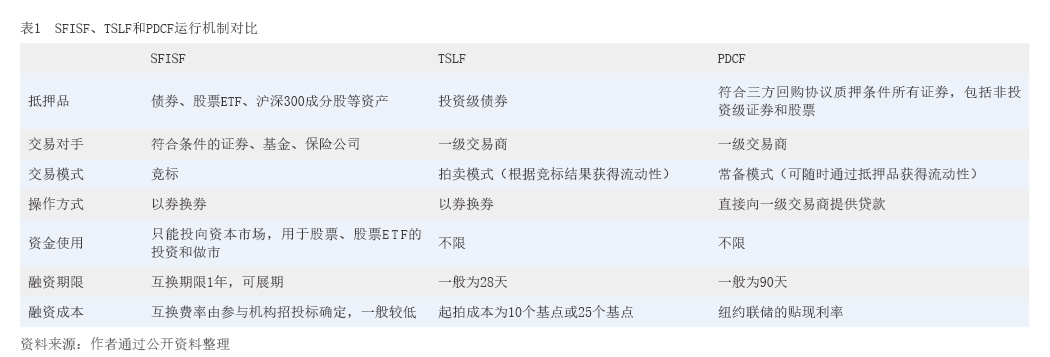

2008年金融危机和2020年新冠疫情期间,美联储推出了一系列结构性货币政策工具,对稳定市场信心发挥重要作用。在美联储的结构性政策工具中,定期证券借贷便利(TSLF)和一级交易商信贷便利(PDCF)与SFISF的运作机制较为相似,但也有不同(见表1)。

从抵押品看,TSLF和PDCF合格抵押品原先主要为美联储公开市场操作合格抵押品,包括美国国债、机构债务证券和抵押贷款支持证券等。2008年9月,美联储将TSLF合格抵押品范围扩大至所有投资级债权(包括债券和贷款),将PDCF合格抵押品范围扩大至所有符合三方回购协议系统质押条件证券,包括非投资级证券和股票。SFISF的合格抵押品为债券、股票ETF、沪深300成分股等合格资产。

从交易对手和模式看,SFISF、TSLF和PDCF均由一级交易商同央行进行交易,SFISF和TSLF获取资金通过拍卖模式,交易商能否获得资金取决于竞标结果,PDCF采用常备模式,交易商可随时通过抵押品获得资金。

从资金获取方式和使用范围看,SFISF和TSLF均采取“以券换券”形式,在提供合格抵押品的同时按一定折扣率获得高流动性资产,PDCF则可以直接获得美联储贷款。TSLF和PDCF筹集的资金没有使用范围限制,SFISF获取资金只能投向资本市场,用于股票、股票ETF的投资和做市。

从融资成本和融资期限看,TSLF融资成本相对较低,根据抵押品资质不同起拍成本仅10个基点或25个基点,竞标者以起拍成本进行竞价(历史交易最高成本为33个基点);PDCF成本相对较高,采用纽约联储的贴现利率,最高曾达到3.5%。TSLF的融资期限一般为28天,PDCF在2008年使用过程中只提供隔夜融资,2020年美联储将PDCF贷款期限延长至最高90天。SFISF互换期限为1年,并可视情况进行展期;融资成本整体较低,首次中标费率为20个基点。

2008年金融危机期间,美国一级交易商共达成559笔TSLF交易,累计融资金额2.32万亿美元;共达成1376笔PDCF交易,累计融资金额8.95万亿美元。TSLF和PDCF工具的使用稳定了市场信心,增强了一级交易商提供中介服务的能力,改善了市场流动性。2008年3月27日第一次TSLF拍卖后,投资级公司债券与10年期国债收益率利差大幅收窄,市场融资溢价均明显降低。2020年新冠疫情期间,PDCF也向金融机构投放大量资金。操作实施后,泰德利差(TED Spread)快速收窄,市场流动性恐慌情绪得到明显缓解。

欧洲央行资产购买计划

欧洲央行在2014年10月启动资产购买计划(APP),旨在降低长期利率并提供额外流动性,以应对欧债危机后的持续通缩。APP主要由四项构成,包括第三方担保债券购买计划、资产支持证券购买计划、公共部门购买计划和企业部门购买计划。APP最初由欧洲央行每月购买600亿欧元的资产,主要集中于成员国主权债券。随着欧元区通胀持续低于目标水平,欧洲央行逐渐加大了购买力度,最终将月度购买额增加至800亿欧元。2018年,随着欧元区经济有所恢复,欧洲央行逐渐减少了购买量,但维持到期资产的再投资以支持市场流动性。2020年新冠疫情暴发后,欧洲央行增加了购买力度,并通过紧急抗疫购债计划(PEPP)扩大资产购买规模。该政策当时在保障欧元区金融体系流动性方面取得显著效果:一是市场流动性明显改善。欧元区银行机构准备金在欧洲央行负债中的比例由2007年的25.1%升至2023年的50.6%。二是成员国债券市场融资成本大幅回落。德国、法国和意大利的10年期国债收益率分别由2014年6月的1.525%、1.599%和2.734%下滑至2016年末的0.207%、0.840%和1.825%,降幅分别达132个、76个和91个基点。

欧元区APP操作购买的资产标的主要是主权债券,还包括部分公司债券、担保债券和资产支持证券,不涉及股票。在APP操作的推动下,欧洲央行的资产负债规模和结构发生重要变化。2007—2023年,欧洲央行资产规模由1.5万亿欧元升至6.9万亿欧元;资产中对银行机构借款占比由42.3%降至5.9%,而欧元债券占比由6.4%升至70.6%。欧洲央行向实体经济投放流动性的主要渠道由金融机构借款转变为金融市场资产购买,其功能逐渐由金融机构“贷款人”转变为金融市场“做市商”。APP是欧洲央行出台的非常规货币政策工具,该政策对提高欧元区货币政策效果,提高通胀水平发挥了积极作用。然而,大规模资产购买也带来了市