怎样看待和应对“去美元化”

近年来,关于“去美元化”的话题引人瞩目。“去美元化”甚至被认为全球金融格局演进的一种“必然趋势”。那么目前全球“去美元化”进展如何?金砖国家为“去美元化”付诸了哪些实践?遇到了哪些困难和挑战?如何有效和稳健地推进人民币国际化?这些问题是笔者所要讨论的主要内容。

“去美元化”进入新的发展阶段

一般认为,“去美元化”主要是指围绕国际结算货币、交易投资货币和储备货币等三个方面,展开的削弱美元主导地位和影响力的过程,具体包括推行双边本币支付结算、重构区域性货币联盟清算体系、减持美元储备、增持黄金和其他货币储备,以及减少美元在国际经济交易中使用等内容。其中较多地发生在能源贸易支付结算领域。近年来,伊朗、委内瑞拉、俄罗斯等国相继提出,以其他货币购买石油,而不再用美元。2023年7月底,伊拉克和伊朗签署了“油换气”协议,伊拉克以原油换取伊朗的天然气,这笔交易不需要以美元作为支付结算的中介。2023年7月,阿联酋央行与印度央行签署以本币结算的谅解备忘录,使用阿联酋迪拉姆和印度卢比进行交易,等等。

从长期看,“去美元化”的主要推动因素是美国经济实力和美元信用的削弱。20世纪70年代以来,美国经济在全球占比逐步下降,美国对外贸易占全球交易比重不断缩小,美元在全球支付结算和官方外汇储备中的地位相应持续下降。近年来,美国逆全球化的行为和乌克兰危机爆发后的美元“武器化”运用,则是“去美元化”阶段性加快步伐的短期直接原因。2020—2021年,美联储大搞量化宽松政策,其资产负债表成倍扩张;美国政府债台高筑,还本付息压力持续增大;美国通胀大幅攀升同时美元币值急剧削弱,导致美元信用基础受损。美国将俄罗斯赶出环球同业银行金融电讯协会(SWIFT),使SWIFT的公共产品属性遭到践踏,国际货币体系被更多地打上政治烙印,各国开始滋生对美元“敬而远之”的情绪,“去美元化”步伐加快。

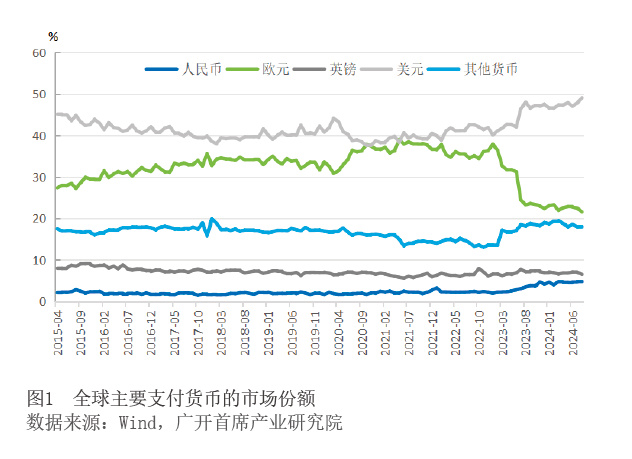

事实上,20世纪70年代布雷顿森林货币体系解体,使美元从鼎盛时期的至高无上的地位跌落,“去美元化”的苗头已经出现,美元在货币支付结算、投资交易、官方储备中的比重持续下降。在跨境支付领域,美元地位的下降最为明显,目前其全球占比已不足一半。2024年8月SWIFT的最新数据显示,在全球支付货币排名中,美元、欧元、英镑、人民币的占比位列前四,分别为49.07%、21.58%、6.5%和4.69%(见图1)。在外汇储备领域,国际货币基金组织(IMF)公布的官方外汇储备货币构成(COFER)数据显示,截至2024年二季度,美元在全球官方外汇储备中的占比约58%,相比2000年的占比约71%显著下降。欧元、日元、英镑、加拿大元、澳大利亚元、人民币等其他货币合计占比超过四成。在外汇交易领域,国际清算银行(BIS)三年一度的调查显示,2022年美元、欧元、日元、英镑、人民币分别以6.64万亿、2.93万亿、1.25万亿、9686亿、5264亿的日均成交额跻身全球外汇交易最活跃的前五种货币。在能源贸易领域,根据摩根大通估算,目前全球石油交易中已有20%的交易采用了非美元结算。

但受多种复杂因素的影响,“去美元化”的过程存在一定的波动,即时快时慢,甚至会有反复。例如,作为挑战者的欧元问世后的一个时期,“去美元化”过程有所加快,但当欧债危机严重时,其过程又明显放缓。鉴于世界经济和国际货币体系的多样性和复杂性,加上美国在全球的第一大国地位及其拥有较为多元和高强度的手段和资源,“去美元化”必将是一个充满挑战的过程,不可能在较短的时间内完成。近年来有关国家虽然有不少“去美元化”动作,但美元在国际货币体系中的地位并没有出现十分显著的变化。各国经贸利益关系的错综复杂和美元霸权体系的绝对优势,导致“去美元化”共识多于实际行动。

参考英镑和美元作为关键国际货币的历史,主权货币能否充当关键国际货币取决于四个主要因素。一是经济实力,包括关键货币发行国的国内生产总值(GDP)总量、贸易总额、金融规模及其在全球中的占比。二是信用状况,即财政赤字水平是否合理,中央银行是否有独立性且功能是否强大,外汇储备或黄金储备是否足够支持本币信用等。三是货币流动性和可投资资产,即货币发行国能否提供市场所需要的货币流动性、可交易的金融资产以及规模足够大的金融市场。四是货币金融制度。如资本账户是否开放,货币是否可兑换,金融监管、风险控制和宏观治理体系是否健全等。从上述各方面综合来看,当前和未来一个时期,美国依然具有不小的优势,再考虑到非经济因素的加持,这种优势还会长期存在并形成惯性。即使上述优势出现了一定的削弱,美元的关键国际货币地位仍将在一定程度上维持。

金砖国家“去美元化”的实践

在当今世界“去美元化”的进程中,金砖国家采取的一系列行动值得关注。如推动在国际贸易和金融交易中使用本币、探索构建替代性支付和结算系统,“共同货币”也在讨论之中。

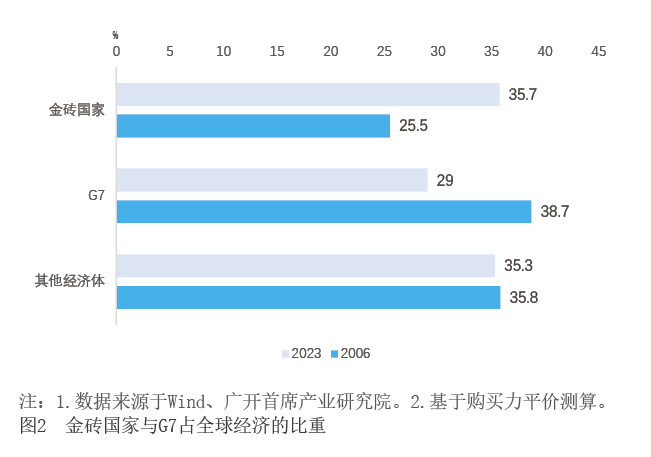

近年来,金砖国家在国际体系中的政治经济影响力正在快速上升。除中国、俄罗斯、印度、巴西、南非五个创始成员国外,2024年1月,沙特、埃及、阿联酋、伊朗和埃塞俄比亚已成为金砖国家正式成员,同时还有30多个国家正在积极申请加入这一组织。按购买力平价计算,2023年金砖国家在全球GDP的份额已达到了35.7%,比2006年该组织成立时在全球经济中的比重增长了10.2个百分点;同期作为发达经济体代表的七国集团(G7)则降至29%,其份额下降了9.7个百分点(见图2)。

近年来,金砖国家较为积极地推进“去美元化”的实践,主要的行动方向是本币结算。据统计,过去10年金砖国家本国货币结算份额从2%迅速增至40%。目前,俄罗斯与金砖国家贸易中使用本币结算的份额更是高达85%。本币结算主要是交易中使用本币而非美元,并且可以不依赖SWIFT系统。由于贸易过程中重点是关注两国的价格变化,使得双方进出口企业对汇率风险的识别与管理变得相对容易,从而有助于规避国际市场汇率风险的冲击。

通常,以本币进行支付结算被认为是维护交易双方利益的合理选择。而在现实经济活动中,本币结算的利益主要发生在交易环节,在交易外,交易双方还需要权衡各自的成本与收益。以本币支付结算也会导致贸易双方出现顺差与逆差的情况。当出口大于进口时,顺差国往往会积累逆差国的货币资产。然而,逆差国货币通常容易贬值,这使得顺差国不愿持有该种货币,往往会在国际市场抛售。否则,顺差国可能面临资产贬值和外汇储备质量的下降风险,进而影响双边贸易的连续性。通常来说,逆差国倾向于使用本币支付结算,而顺差国则由于自身货币的强势,不愿持有逆差国的货币资产。这意味着顺差国会积累更多的弱势货币,未来可能遭受汇率损失。这种双边利益的考量往往会对贸易关系的进一步发展产生影响。

目前,金砖国家开展的本币支付结算主要是在双边领域,但实际上还可能延伸影响到多边贸易关系。多数金砖国家之间尚待建立货币互换机制,而双边经贸投资关系中又存在复杂的利益考量,要将本币结算由双边扩展到多边仍有不少现实困难与障碍。因此,尽管多边支付结算的需求明显存在,但其实际操作和运行进展十分有限。从中长期看,金砖国家构建多边替代性支付结算系统尚需做出很大努力。从支付结算的便利性看,全球性和区域性的支付结算系统应该是多边的。目前正在不断扩大运行的本币结算,可能在很大程度上是一种过渡性的制度安排。

不可否认,金砖国家推行的本币支付结算是当今世界“去美元化”的重要表现之一,但并不意味着会迅速削弱美元