以央行买卖国债推进宏观经济治理的变革

党的二十届三中全会对进一步全面深化改革作出了系统部署,提出健全宏观经济治理体系。中央金融工作会议则明确提出,要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖。探索央行在二级市场买卖国债,是我国宏观经济治理的重大变革,对于实现经济高质量发展、推进中国式现代化具有重要意义。

国债是经济发展的重要驱动力

工业革命以后,人类社会首次突破马尔萨斯陷阱,西方世界兴起,中西方经济出现了所谓的经济大分流(the Great Divergence)。其原因是多方面的,但一个颇具竞争力的假说是金融大分流导致了经济大分流。

在经济史学家看来,金融大分流奠基于金融革命,而金融革命本质上是一场国家(公共)信用革命。发债、发币本质上都是国家信用。其中,西方国家热衷发债,历经意大利城邦、荷兰、英国的长期探索,最终在17世纪末“光荣革命”以后,成功破解“王权悖论”,建立起了大国版的可持续国家信用体系;而传统中国具有“发币不发债”的特点。中国不仅是世界上最早使用纸币的国家,而且在宋元时期就已建立起了领先世界的信用货币体系。然而由于国家权力(皇权)始终缺乏制度性约束,宋、金、元等朝代末期都出现了纸币滥发、恶性通货膨胀的现象。元代以后,中国在国家信用方面的创新寥寥,无论是发币还是发债都鲜有成绩(直到19世纪末才在西方的冲击下进行过几次发债尝试),公共信用市场出现了“沉寂的五百年”。

事实上,无论是工业革命的爆发还是深化,都需要大量的资本做支撑。而这些资本需要甚至只能从国家信用(也是社会中最高等级的信用)中来。因此,英国著名经济学家约翰·希克斯提出了“工业革命不得不等待金融革命”的著名论断。具体来说:

一方面,国债(以18世纪英国统一公债为代表)增加了社会闲余资本的投资渠道,活跃了资本投资市场。正如马克思所说,公债成了原始积累最强有力的杠杆之一。同时,在国债制度的带动下,包括银行(以英格兰银行为代表)在内的诸多金融机构得到进一步发展与完善,现代金融体系得以形成。另一方面,国债的发行刺激了信贷工具的成熟和发展,显著增加了流通货币的供给量,有效弥补了近代早期货币供应不足所导致的各种问题。

总体而言,早在18世纪(如果以荷兰为考察对象,则可以回溯到更早的16—17世纪),国债不仅是推动国家经济发展的重要驱动力,也是连接一国财政和货币的重要纽带。

发达经济体央行买卖国债的经验

无论是从历史,还是从理论上看,国债由于兼具财政和货币功能,一直是一国财政政策和货币政策协调配合的关键点。各发达经济体央行在长期实践中积累了大量的买卖国债的经验,对我们有一定启示。

美国

受限于真实票据理论(Real Bills Doctrine),美联储20世纪早期在参与公开市场操作中并不倾向于购买各种公共债务,直到1929—1933年的大萧条之后,才将资产长期持有策略从银行票据转向国债。这在某种程度上意味着,真实(Real)最终被现实(Reality)所“打败”。进入21世纪,美联储买卖国债的规模、方式相比之前都有较大改变。以2008年国际金融危机为界,可以分为前后两个阶段。

国际金融危机以前,美联储买卖国债主要是为了实现其货币政策目标,包括控制通货膨胀、维护金融市场的稳定等。其操作具有如下三个特点:一是操作对象以国债(包括国库券、中长期国债和通胀保值债券)为主,非国债(联邦机构债务)占比较低;二是美联储直接购买的国债以短期为主,但涵盖多种期限,以避免持有个别券种过多、过度影响市场定价;三是以回购操作为主,直接购买操作占比相对较低。

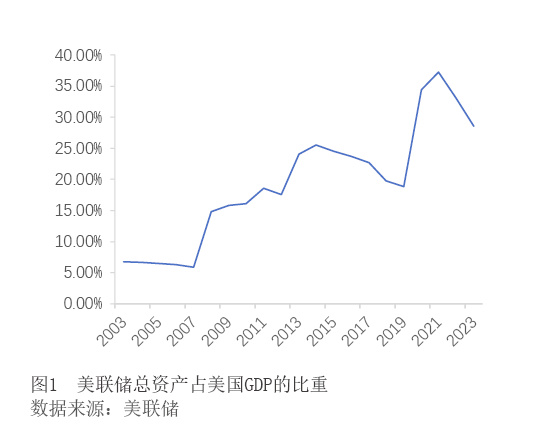

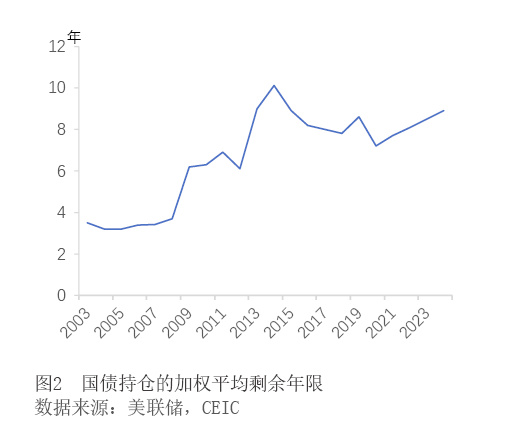

在金融危机爆发后,美联储购买国债的目的转向应对经济危机和通过压低长期利率以刺激经济增长。2009—2014年、2020年春—2022年初,美联储先后数次实行量化宽松(QE)政策,购买国债规模大幅提升(见图1)。其在操作方式呈现出两大新特点:一是国债的购买主要集中于长端,国债持仓年限不断上升(见图2);二是在交易标的上对抵押支持债券(MBS)赋予了相当大的购买额度,直接对企业信贷进行支持。

从2022年5月起,美联储又开始实施量化紧缩(QT)政策。QT与QE政策思路相似,但操作方向相反。具体来说,就是通过让到期债券退出市场而不再投资的方式来缩小中央银行的资产负债表,配合加息,减少市场流动性。

日本

在日本所谓的“失去的三十年”中,日本央行始终处在非常规货币政策实验的前沿。与美国相比,日本央行不仅实行量化宽松的时间更早,而且开发出了更为激进的带有收益率曲线控制的质化量化宽松(QQE)政策。

日本最早在20世纪60年代,就已有购买长期国债的举措,但由于当时日本国债二级市场流动性较低,公开市场业务规模较小。这一情况直到80年代日本金融自由化改革后才有较大改观。到2001年日本开始第一轮QE之前,日本央行已经持有日本政府约12%的债务