超长期汇率避险困局与破局之路

党的十八大以来,在以习近平同志为核心的党中央坚强领导下,我国对外经济贸易实现跨越式发展,已连续多年保持货物贸易第一大国地位,成为经济增长的重要推动力量。当前我国外贸出口订单多以外币结算,采购端多以本币计价,币种错配形成的汇率风险直接影响涉外企业的经营损益。近年来,随着汇率市场化改革的深入推进以及监管的持续宣导,汇率风险中性理念逐步被企业所接受,我国整体外汇套保率不断提升。但是我们也注意到,受企业自身内部对冲难、部分企业汇率风险管理机制不足等因素影响,超长期(通常指3年期以上)汇率避险市场呈现出比较明显的供需失衡。如何满足企业超长期汇率避险需求,成为亟待解决的问题。

企业超长期汇率风险来源

一是我国外贸结构调整,出口产品升级。根据我国海关总署公布的数据,2024年,我国货物贸易进出口总值43.85万亿元,出口规模首次突破25万亿元,创历史新高。从出口产品结构看,已逐渐从低附加值的劳动密集型产品转向高技术、高附加值的产品,如电子产品、机械设备和新能源汽车等,其中集成电路、家用电器、汽车、船舶、液晶平板显示模组、通用机械设备等品类出口实现了两位数的同比增幅,成为拉动我国外贸增长的关键力量。

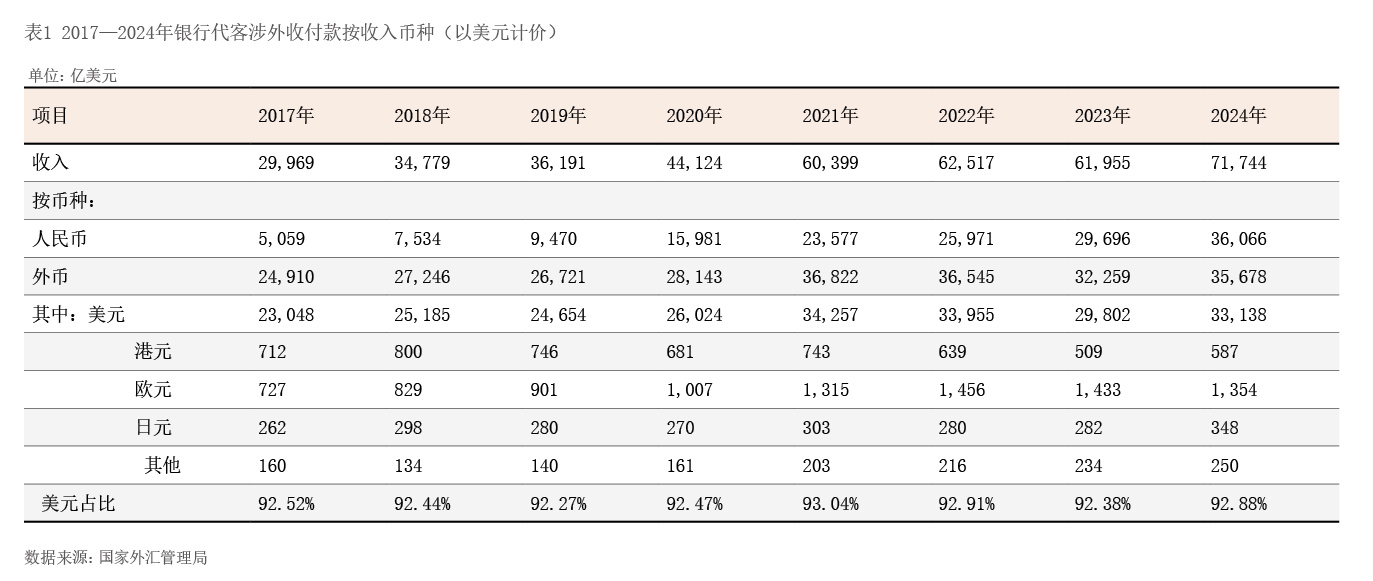

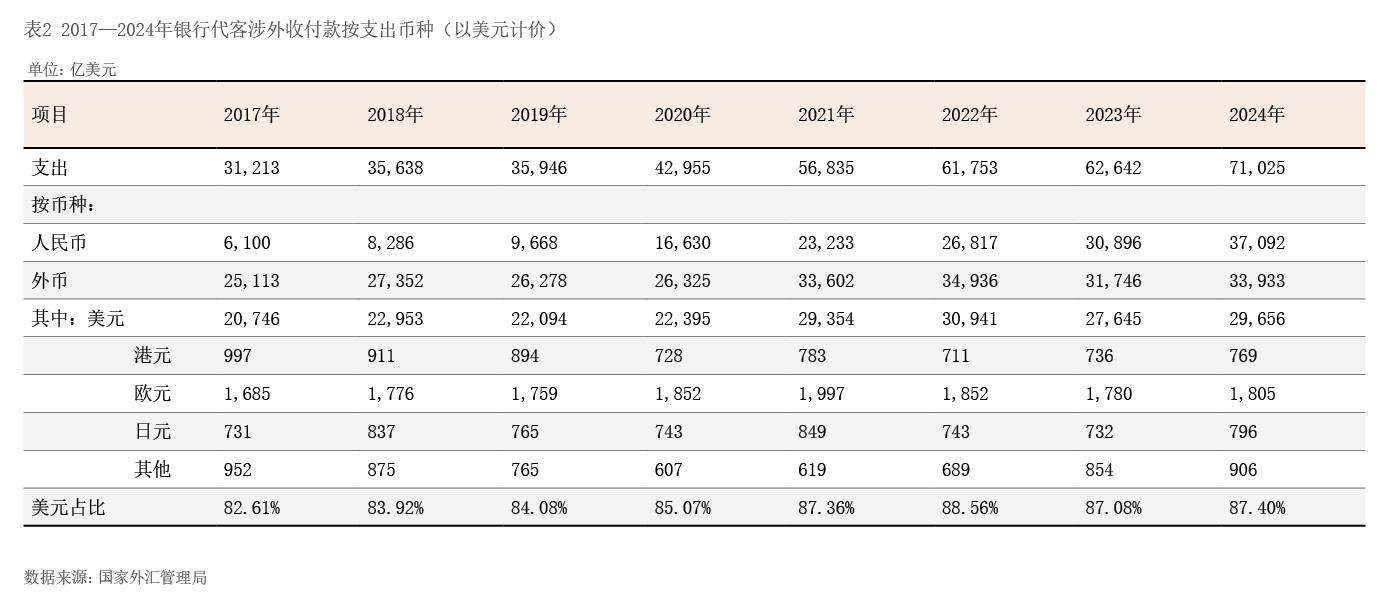

二是出口企业订单多以美元结算,而采购端以人民币结算。当前我国企业签订合同时多以美元作为计价、结算币种,如表1、表2所示,美元在我国涉外交易的外币收入中占比达到90%以上,在外币支出中占比达到80%以上。同时,为了准确预测和控制成本,便于财务预算和规划,出口企业的原材料和生产成本多以人民币结算。

三是订单式生产模式面临的汇率风险更加突出。在全球贸易格局中,船舶、航空、机械设备等外贸行业普遍采用订单式生产模式。这类模式以客户订单为生产起点,接到订单后企业开始组织生产,实际收款则分布在从订单签署到实际交货长达数年的时间周期内。此类订单具有交易金额大、生产周期长的特点。订单签署时,由于超长期限汇率存在较大不确定性,企业面临较大汇率风险。以2017年到2023年美元兑人民币汇率波动情况为例,间隔3年的汇率最大升值幅度为8.26%,最大贬值幅度为9.54%;间隔5年的汇率最大升值幅度为8.70%,最大贬值幅度为11.89%。如果订单签署后对于未来收款部分的汇率风险未能有效管理,那么实际收款时可能形成较大的汇兑损益,而如果选择期初即锁定未来汇率,当前市场条件下利差成本又使得一些企业难以接受。对于依赖订单式生产的外贸企业而言,在生产经营中面临的此类超长期汇率风险,对企业的财务决策形成一定困扰。

企业超长期汇率避险遇到的困局

一是企业自身内部对冲困难,实体企业整体供需亦不平衡。内部对冲是指通过持有相同币种的外币债务或债权、调整收支周期,将外币债权与债务相抵来降低企业外汇风险敞口。从实际情况来看,许多企业内部对冲的实施难度较高。以船舶企业为例,因“内建外销”经营模式,生产成本以人民币计价结算,销售收入又以美元为主,内部对冲手段有限。从市场整体来看,伴随我国外贸产业升级,中长期结汇方向汇率避险需求显著增加,而同期限购汇业务的需求相对较少。仍以比较有代表性的船舶行业为例,中国船舶工业行业协会统计数据表明,2024年全国造船新接订单量高达11305万载重吨,同比增长幅度达到58.8%,其中出口船舶占新接订单量的91.5%。目前建造一艘大型船舶的制造时间为一年左右,由于船舶行业是以销定产,一般船厂保持三年滚动生产计划,从订单签约到开始排产生产,再到生产下水,最后完工交付往往需要2—4年的时间,在订单需求旺盛的情况下,甚至有些订单要排到5年以上。与中长期结汇需求相比,由进口订单形成的中长期购汇需求相对较少。我国是全球制造业的重要基地,进口产品主要有电子元件类、原油、铁矿等,从签订采购订单到付汇结算周期相对较短,一般为1年以内。超长期远期结售汇市场的供需目前存在不平衡的现象。

二是部分企业超长期订单汇率风险管理机制存在不足。一方面是由于重视程度不足,未能充分意识到相关风险,在人民币汇率双向波动态势日益明显的大环境下,社会整体汇率风险中性意识不断增强,但仍存在部分企业对中长期订单汇率风险重视程度不足,持有较大单边敞口的情况。一旦订单周期内汇率走势与企业的预期相悖,可能会导致企业成本上升、利润下降;另一方面是由于传统结算机制缺乏汇率风险或成本分担机制,未能将汇率风险纳入企业整体成本进行考虑。

三是中长期汇率避险市场流动性不足。在企业汇率风险管理领域,我国外汇衍生品市场扮演着关键角色,从2005年“7·21”汇改算起,经过近二十年的发展,我国外汇市场无论从交易规模、交易品种、交易时间、市场参与主体等量化指标,还是从交易系统、清算系统、风险缓释系统等基础设施建设指标来看,都取得了巨大的进步。以交易品种为例,我国银行间市场从最初的只有即期,发展到当前涵盖即期、远期、掉期、货币掉期、期权及其组合的全产品人民币外汇产品谱系,与国际外汇市场基本接轨。然而,在市场整体发展的同时,我国中长期汇率避险市场的流动性明显不足。根据银行间交易数据披露,2015年“8·11”汇改至今,1年以上掉期产品年均交易