发达经济体外汇市场非银机构的发展与启示

外汇市场作为全球经济的重要枢纽,连接国际贸易与跨境投资,为各国政府和央行实施货币政策、调控汇率提供场所,也为企业和金融机构管理汇率风险提供多样化工具。根据国际清算银行(Bank of International Settlements,BIS)数据,2022年4月,全球外汇市场日均交易量突破7.5万亿美元,相当于全球日均生产总值(GDP)的30倍,远高于全球股票和债券市场的交易规模。与此同时,我国的外汇市场交易规模也呈现快速增长态势。国家外汇管理局数据显示,2020—2024年我国外汇市场交易量平均增长率为8.44%,根据2022年BIS公布的《全球外汇市场调查报告》,中国已成为全球第10大外汇交易中心。

与股票市场和债券市场不同,全球外汇市场是典型的场外市场,缺乏集中的交易场所,做市商(商业银行、国际性投资银行、对冲基金和证券公司等金融机构)成为该市场中规模最大、最具影响力的参与者。其中,证券公司、对冲基金、资产管理公司等非银行金融机构(以下简称非银机构)在全球外汇市场中的参与程度日益加深。根据BIS统计,在全球外汇市场,与“其他金融机构(参与交易商—客户间市场的金融机构,涵盖非银机构、小型区域性银行等)”相关的交易占总交易量的36.8%(依据全球外汇净额—总额统计口径计算)。其中,对冲基金和自营交易公司、机构投资者交易占比分别为5.2%和8.6%,共同为交易商—客户间市场贡献了超过三分之一的交易份额。非银机构的参与正逐渐成为影响外汇市场流动性、风险管理及定价机制的重要力量。

虽然我国外汇市场目前仍由银行部门主导,非银机构参与程度有限,但随着我国金融市场规模不断扩大,流动性不断增强,金融市场双向开放程度不断加深,非银机构在我国金融市场中的作用、地位和影响都将持续扩大。本文将从发达经济体外汇市场非银机构的发展历程、与我国外汇市场现状比较,以及非银机构参与外汇市场的作用与风险三个方面展开,探讨非银机构参与外汇市场建设的意义,为推动我国金融高水平对外开放提供实践参考与经验借鉴。

发达经济体外汇市场非银机构角色的演变历程

发达经济体外汇市场作为全球规模最大、流动性最强的金融市场,其参与者结构随国际货币体系与技术进步不断演变。非银机构在其中的角色也逐渐从边缘参与者转变为市场核心流动性支柱。

19世纪末至20世纪初,各国外汇交易主要用于支持国际贸易,交易规模相对有限,交易主体主要是商业银行和政府部门。二战后布雷顿森林体系确立,美元与黄金挂钩的汇率机制抑制了汇率波动,投机活动受到限制。在这一时期,中央银行在外汇市场中扮演了重要角色,通过外汇市场干预来维持汇率稳定。

布雷顿森林体系解体后,主要发达经济体逐步采用浮动汇率制度,资本账户与外汇市场逐渐开放,导致跨国企业和金融机构的外汇风险管理需求激增,全球外汇交易进入快速增长阶段。非银机构、跨国企业和个人投资者等开始通过银行进行外汇交易,外汇市场流动性仍由银行主导。进入20世纪90年代,非银机构对外汇市场的影响逐渐上升,对冲基金、资产管理公司和主权财富基金等非银机构陆续加入市场。索罗斯的量子基金是其中最具代表性的机构之一。1992年,索罗斯通过大规模卖空英镑,在“黑色星期三”迫使英格兰银行消耗270亿美元外汇储备后退出欧洲汇率机制(ERM)。索罗斯成功做空英镑,标志着对冲基金成为外汇市场的系统性参与者,显示了非银机构能够凭借高度的市场灵敏度和大胆的交易策略,在外汇市场发挥出与传统商业银行相当甚至更为强大的影响力。

21世纪初,电子交易平台和互联网技术的迅速发展,进一步降低外汇交易的技术门槛和成本,非银机构开始绕过银行,直接参与外汇市场。借助金融创新,非银机构将外汇交易作为其资产配置的一部分,通过跨资产组合策略(如外汇—股票相关性对冲),将外汇交易嵌入全球资产配置框架。诸如贝莱德(BlackRock)和先锋集团(Vanguard)等全球资产管理巨头,通过与彭博外汇电子交易平台(Bloomberg FXGO)、路孚特电子交易平台(Refinitiv FXall)等多个交易平台合作,大幅提高了外汇交易规模、频次和效率,并积极推出带有货币对冲功能的国际股票交易型开放式指数基金和债券交易型开放式指数基金,为全球投资者对冲汇率风险或套利提供工具。

2008年国际金融危机后各国对银行部门的监管收紧,倒逼非银机构填补流动性缺口,非银机构作为全球金融中介的功能进一步加强。与此同时,非银机构依托高频交易和算法交易等新型交易方式,获得了参与外汇市场的新路径与差异化优势。高频交易是指利用高速计算机和复杂的算法在极短时间内进行大量交易,通常以毫秒甚至微秒为单位。算法化交易则是使用预设的算法来自动执行交易策略,减少人为干预。非银机构相比传统银行具有更扁平化的管理结构,且受到的监管相对宽松,因此在新技术运用和市场反应速度上展现出显著的领先优势。例如,2015年于英国成立的XTX Markets就是一家典型的纯算法做市商,专注于研究量化模型,结合大量市场数据和机器学习、人工智能技术,构建交易模型实现盈利。根据欧洲货币(Euromoney)发布的报告显示,XTX Markets在成立一年后迅速跻身全球十大外汇做市商行列,成为其中唯一一家非银做市商,占据全球外汇市场超过7%份额,日均交易量达到2500亿美元。此外,城堡证券(Citadel Securities)、捷普交易公司(Jump Trading)和沃途金融(Virtu Financial)等非银机构均通过高频交易深度参与外汇市场,在全球外汇做市商排名前列。

非银机构在发达经济体外汇市场中的角色经历了从市场外围的参与者到核心主力的转变。借助金融技术创新和灵活的市场策略,非银机构逐渐打破传统银行和政府对外汇市场的控制,成为推动全球外汇市场流动性、稳定性和创新的重要力量。非银机构参与外汇市场的主要驱动力量也从制度性因素(如汇率制度、监管调整)逐渐转向技术性变革(高频算法与人工智能)。

中国外汇市场发展现状及其与发达经济体的差异

根据BIS统计数据,2022年全球外汇市场日均交易量较2019年增长13.6%。尽管统计期间受新冠疫情、乌克兰危机等影响,这一增幅相较2016—2019年间略显放缓,但仍显示出外汇市场在全球金融体系中的核心地位和迅速增长势头。

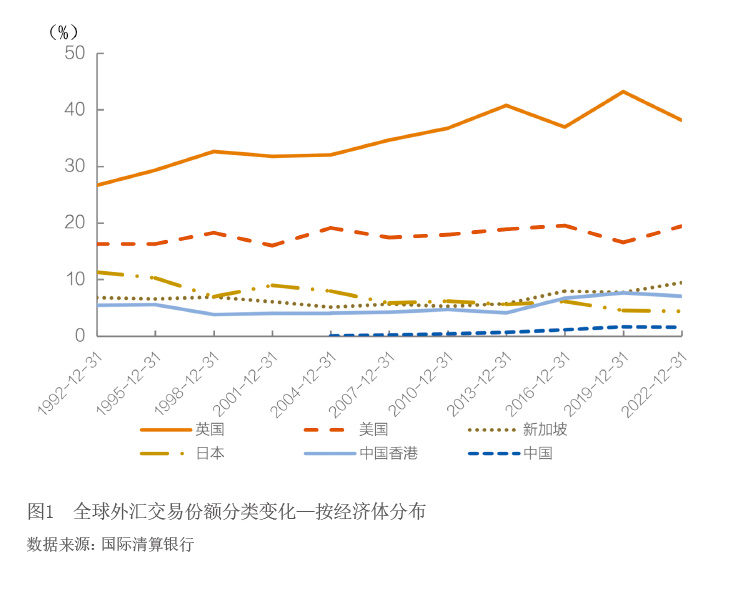

从经济体分布来看,传统金融中心依然主导全球外汇交易。如图1所示,根据BIS公布的数据,英国、美国、新加坡、中国香港和日本五个地区外汇交易量合计占全球交易量的70%以上,且这一比例呈上升趋势。英国、美国一直位居全球交易量前两位,二者交易量之和超过全球交易总量50%。亚洲金融中心在外汇市场的份额呈现出此消彼长的格局。具体而言,日本在全球外汇市场中的地位略有下降,从1992年的11.3%降至2022年的4.4%,而新加坡、中国香港的市场份额从6.8%和5.5%分别增至9.4%和7.1%。相比之下,中国境内外汇市场份额在2022年仅为1.6%,尽管这一比例在新兴市场中居于领先地位,但远不及发达经济体的体量,反映出新兴市场在全球外汇市场定价权上的相对劣势。

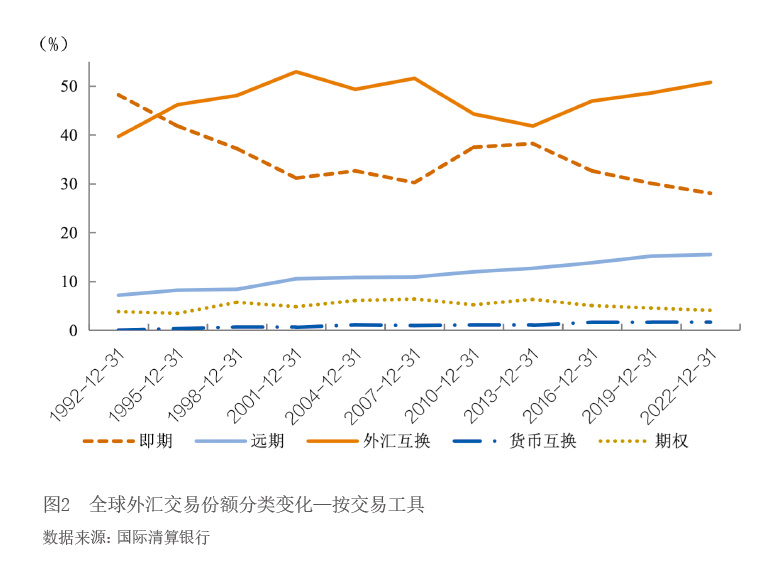

从交易工具上看,如图2所示,外汇互换作为主要用于管理融资流动性和对冲货币风险的工具,仍然是最大的交易类别,2022年超过50%的外汇交易集中在外汇互换市场。主要用于对冲货币风险的远期交易市场份额在过去二十年间也呈现出稳定的增长态势。而即期交易的份额逐渐下降,从1992年的48.2%下降到2022年的28.0%。期权等衍生品和货币互换交易占比在2022年分别为4.1%和1.7%,份额变化相对较小。外汇互换和远期交易需求的增加,以及即期市场份额的下降,表明外汇市场主体对汇率风险管理的需求日益增加且复杂化。

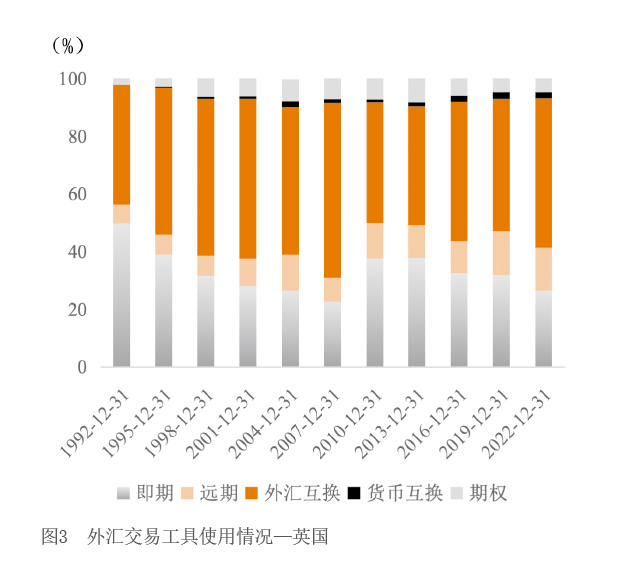

在不同国家和地区,外汇市场交易工具使用情况存在显著差异。图3—图7分别为全球五个金融中心按外汇交易工具分类的使用情况。可以发现,外汇互换和即期仍然是所有金融中心使用最多的外汇交易工具,除美国以外,其他市场的外汇互换交易量均逐渐超过即期交易量。但是外汇互换和即期的份额逐渐被远期、货币互换和期权等衍生品替代,这一趋势在美国、英国、新加坡和香港都十分明显。1992年,四个金融中心外汇互换和即期的交易量占其总交易量的90%以上,到2022年则不及80%。中国外汇市场同样由即期和外汇互换主导,外汇互换交易量于2016年超过即期交易并逐渐扩大差距,与国际发展趋势保持一致。但是中国外汇市场衍生品发展相对滞后,供给存在结构性缺失。如图8所示,在中国外汇市场交易工具中,远期、货币互换和期权等衍生品占比偏低,在2022年三者占比分别为4.9%、0.1%和5.4%,远低于全球整体水平,并且远期交易量呈现出萎缩态势。中国的外汇互换交易量占比高,说明市场中很多金融机构和企业通过外汇互换来进行资金管理和汇率对冲,反映出中国在短期汇率风险对冲中的需求较强,尤其是对短期资金流动性的管理需求。但是整体上对于外汇衍生品的使用较为保守,尤其是在多样化的汇率风险管理工具使用上。外汇市场整体深度和市场产品的多元化程度与发达经济体相比还存在一定差距。