三峡国际创新人民币跨境融资实践

2024年9月,国务院办公厅印发《关于以高水平开放推动服务贸易高质量发展的意见》(以下简称《意见》)指出,扩大人民币在服务贸易领域的跨境使用,支持开展人民币跨境贸易融资和再融资业务。2022年以来,全球主要央行持续加息,中国实施稳健的货币政策,人民币融资成本优势凸显;2022年1月,中国人民银行、国家外汇管理局联合发布《关于银行业金融机构境外贷款业务有关事宜的通知》,为境内银行通过向境外银行融出资金为“走出去”的中企发放外币贷款提供了制度支持。在此政策背景下,中国三峡国际股份有限公司(以下简称三峡国际)在巴西市场开展人民币融资业务,积极把握市场机遇,合理降低融资成本,创新人民币跨境融资实践。

项目背景

三峡国际是三峡集团实施“走出去”战略的重要平台。2022年,三峡国际通过其下属巴西公司(以下简称巴西公司)获得巴西东南部某光伏绿地项目开发权,装机容量约41万千瓦,配套建设一座500kV升压变电站接入电网。该项目计划2023年6月开工建设,于2024年陆续并网发电,其承包商为某中国央企下属的光伏建造商。为满足项目建设资金需求,三峡国际需要为此项目进行融资。

融资考量

一是避免币种错配。三峡国际巴西公司的光伏项目带动了中国新能源产业链出海,项目工程承包商为中资央企下属光伏建造商,项目需以人民币作为部分设备采购的结算货币。因此,巴西公司考虑引入人民币融资。人民币跨境融资,可以降低巴西公司货币错配风险,拓展人民币应用场景,推动人民币在国际上的使用。

二是降低融资成本。本次融资利率低于境内1年期人民币贷款的定价基准利率(LPR),考虑雷亚尔兑人民币的套保成本及相关税费后,项目融资综合成本依然低于雷亚尔同期限贷款的融资成本。

三是实现税负最优。精心设计融资架构,实现最优成本效益。其一,预提所得税。巴西对支付给巴拿马和卢森堡的预扣税政策不同。若通过中资合作银行巴拿马分行直接放贷给巴西公司,适用预提所得税率为25%,若通过巴西公司母公司卢森堡平台借贷,适用预提所得税率为15%。本次融资安排拟通过卢森堡平台向中资合作银行巴拿马分行借款,再由卢森堡平台转贷给巴西公司,以适用较低税率。其二,金融交易税。根据巴西当地规定,巴西境内借贷业务需要缴纳金融交易税(IOF),其税率为“0.38% + 0.0041%/天(以365天为限)”,借款期为1年以上的贷款,其金融交易税为1.88%。此次项目融资是跨境借贷,可豁免巴西境内借贷业务需要缴纳的金融交易税。

融资架构确定

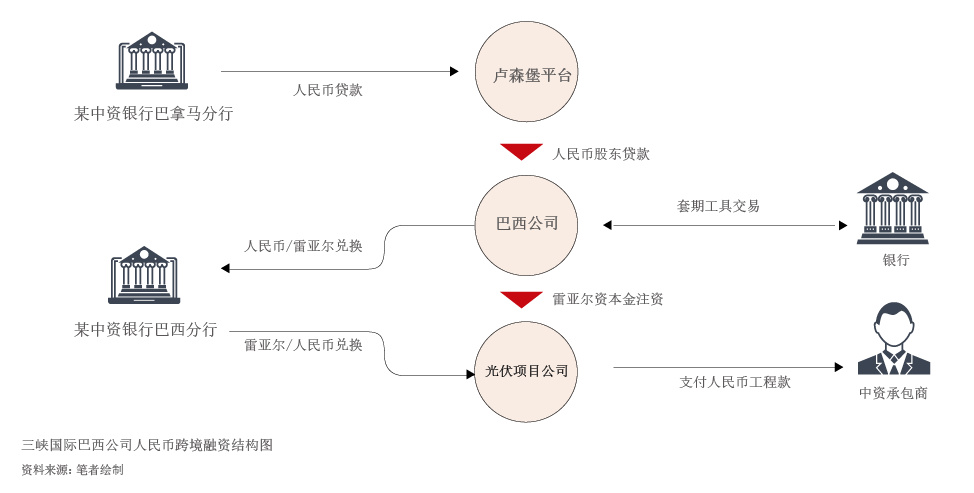

综合上述融资考量,三峡国际决定由巴西公司母公司卢森堡平台向某中资合作银行巴拿马分行借入人民币,期限不超过1年;并通过股东贷款将该笔人民币转贷给巴西公司,贷款利率满足卢森堡转移定价规则要求;巴西公司获得资金后,按照巴西监管要求转为巴西雷亚尔,然后以雷亚尔资本金的形式注入该光伏项目公司,用以支持项目建设(见图)。

聚焦汇率风险对冲

汇率避险势在必行。在此次项目融资案例中,巴西公司的还款来源主要为下属子公司持有的电站资产产生盈利后的雷亚尔分红收入,这与项目融资币种人民币存在货币错配风险。根据过去十年雷亚尔兑人民币汇率走势,雷亚尔兑人民币存在长期贬值趋势,中国经济实力强于巴西,人民币汇率稳定性强于雷亚尔。受新冠疫情影响,在2020年8月—2021年3月期间,巴西基准利率维持在2%的历史最低水平,叠加避险情绪影响,雷亚尔在2020年贬值近29%;2021年3月17日,为抑制输入型通胀,巴西央行提前于美联储开启加息周期,在连续12次的加息操作后,雷亚尔基准利