供应链下游保兑仓融资模式分析

供应链融资业务作为近年来市场的热点,越来越受到各家银行的高度重视。目前业界普遍采取的供应链融资模式是“1+N”模式,即银行依托核心企业良好资信,为上游供应商办理无追索权应收账款融资业务。该模式适用于“强买家、弱卖家”的核心企业采购场景。

对于“强卖家、弱买家”的核心企业销售场景,因下游经销商实力相对较弱,银行办理应收账款融资业务时通常保留对核心企业的追索权,核心企业发货后可能因经销商无力付款而遭遇“钱货两空”的情况。如果为核心企业提供无追索权融资,银行需要承担较高的经销商付款风险,很难通过内部授信审批,导致业务无法落地。上述两难困境使供应链融资面临“一条腿走路”的不平衡局面。供应链上游融资是各银行竞相争取的优质资源,反之供应链下游融资则少人问津。从金融服务实体经济的角度看,核心企业盘活自身应收账款以及经销商延期支付货款的诉求未能得到充分有效的金融产品支持。

近年来,逐步发展完善的保兑仓业务为解决上述问题提供了可行方案,丰富了银行供应链融资产品库,有针对性地满足了企业需求,为金融服务实体经济提供了良好路径。

保兑仓业务基本模式

保兑仓业务通过结构化的交易安排,实现转移和分散风险,为银行支持供应链下游贸易融资提供了有效工具。2019年最高人民法院出台的《全国法院民商事审判工作会议纪要》就保兑仓交易作出规定,对推动该业务规范运行具有重要意义。《中华人民共和国民法典》及司法解释出台后对保兑仓相关法律问题进一步明晰,银行开展业务的制度环境较以往更为优化。

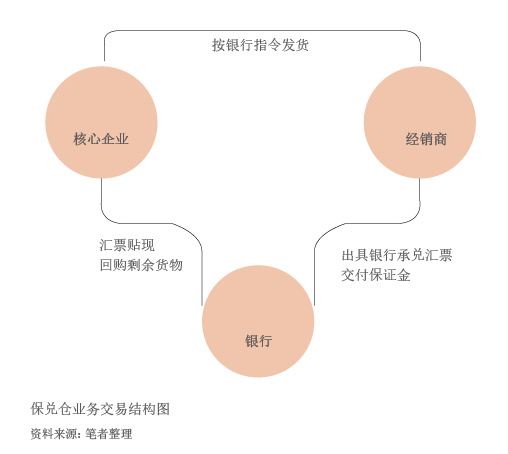

保兑仓业务的一般流程为,核心企业与经销商采取银行承兑汇票进行货款结算,银行办理汇票承兑、贴现并委托核心企业保管货物;经销商向银行分次交付保证金,银行根据保证金数额指令核心企业发货;汇票到期后,银行以保证金清偿经销商在汇票项下的应付款;核心企业按照保证金与汇票应付款的差额向银行回购经销商未提取的货物(见附图)。需要说明的是,实务中还有其他结算方式的保兑仓业务,基本逻辑与银行承兑汇票一致,操作上有一定差异。

在保兑仓业务项下,银行、核心企业、经销商需要签订三方协议,旨在界定各方权利义务,并在附件中列明用以办理每笔业务的相关函电格式。作为开展业务的基本依据,三方协议需要清晰约定以下法律关系:

一是银行为经销商向核心企业出具银行承兑汇票。保兑仓业务中的银行承兑汇票具有特殊性。虽然银行代经销商向核心企业做出货款支付承诺,但是银行实际上并不承担经销商信用风险。银行与核心企业合作控制货物。根据经销商分次交付的保证金数额,银行指令核心企业向经销商发货。银行承兑汇票项下的经销商信用风险转化为保证金、货物的管控风险。因此三方协议需要明确约定经销商交付保证金、银行发出指令、核心企业发货的流程机制,确保已发货物总价与已付保证金数额严格对应。如果核心企业违反银行指令超额发货,银行有权要求其立即清偿超额货物的款项。

二是核心企业为银行保管货物并承诺回购。核心企业对经销商未提取的货物承担妥善保管义务,如果汇票到期时仍有剩余货物,核心企业向银行回购。回购款按照经销商已付保证金与汇票应付款的差额计算。核心企业不得以货物市场价值波动为由提出抗辩。剩余货物如果有损耗或缺失,由核心企业承担,不得折减回购款。三方协议需要明确约定核心企业义务,触发回购时核心企业无条件地向银行付款。

三是银行为核心企业办理汇票贴现。为满足核心企业提前回收基础交易应收账款的需求,银行为其延伸办理汇票贴现。不同于一般的汇票贴现,保兑仓业务中的汇票承兑银行和贴现银行是同一主体,银行不享有对核心企业的贴现追索权,但是该情况并未增加银行面临的风险,因为三方协议已对核心企业设置了按照银行指令发货、妥善保管货物以及回购剩余货物的义务,填补了风险敞口。

保兑仓业务模式演化

保兑仓业务模式演化主要体现在引入仓储物流企业,进而将三方法律关系转变为四方法律关系,需要由银行、核心企业、仓储物流企业、经销商签订四方协议。

仓储物流企业在该交易结构中可以发挥以下作用:一是提供货物保管服务。四方协议中货物保管义务由核心企业转移至仓储物流企业。核心企业将货物全部交给仓储物流企业,后者按照银行指令向经销商分次放货。核心企业仍向银行承担无条件的剩余货物回购义务,其回购后可以就保管不当导致的损耗或缺失向仓储物流企业要求赔偿。二是提供货物包买服务。在提供保管服务的基础上,仓储物流企业进一步做出承诺,将按照经销商已付保证金与汇票应付款的差额向银行包买剩余货物。汇票到期后,银行可以要求仓储物流企业履行包买义务,也可以要求核心企业履行回购义务,即仓储物流企业和核心企业向银行承担连带付款责任。仓储物流企业包买后可以要求核心企业回购。

保兑仓业务与其他有关业务对比

传统上,银行主要通过为核心企业办理有追索权应收账款融资业务支持供应链下游贸易,主要产品包括有追索权保理和商业承兑汇票贴现。需要说明的是,以上产品适用于一家银行服务核心企业的场景。如果考虑两家银行分别为核心企业和经销商提供服务的场景,以及一家银行同时为核心企业和经销商提供服务的场景,支持供应链下游销售的产品还包括福费廷和银行承兑汇票贴现。

保兑仓业务与上述业务品种有共通之处。一方面,保兑仓业务与有追索权应收账款融资业务的基本理念相同,均是以核心企业信用替代经销商信用,将