银行理财在变局中破局

2024年,在国家战略规划、行业监管等多方协同作用下,银行理财市场迎来“二次转型”,市场格局与高质量发展方向进一步明确。银行理财规模持续扩容,再度接近30万亿元大关,银行理财产品平均收益率达到3.36%。银行理财公司的主体地位日益稳固,未设立理财公司的中小银行逐步退出理财市场。展望未来,理财机构将以“质量至上”为核心,以自身综合能力提升为基础,继续做好银行理财业高质量发展的领军者。未持牌的中小银行应在压降规模的同时,以财富管理业务驱动转型发展,发力代销业务,打造第二增长曲线。

银行理财市场竞争格局重塑

自2018年首批银行理财公司筹建以来,截至2024年末,银行理财市场已设立32家理财公司,其中包括6家国有行理财公司、12家股份制银行理财公司、8家城商行理财公司、5家合资理财公司和1家农商行理财公司。理财公司大规模集中设立的阶段已经过去,监管部门按照“成熟一家,批设一家”的原则发放银行理财公司牌照,叠加对中小银行存续理财规模的“限时压降”政策,理财公司主体地位日益稳固,银行理财市场格局与高质量发展方向进一步明确。

理财公司主体地位日益稳固

中国人民银行等部门《关于规范金融机构资产管理业务的指导意见》(以下简称资管新规)发布以来,银行理财公司经历过渡整改,实现平稳转型,并快速成为银行理财市场的“主力军”。截至2024年末,银行理财市场存续规模已近30万亿元,其中,理财公司存续规模达到26.28万亿元,同比增长16.83%,存续规模占比达88.86%,并呈现稳步提升的态势。2023年以来,非理财公司对存量理财业务清理节奏有所放缓。截至2024年末,非理财公司存续规模为3.29万亿元,预计随着新的监管政策持续推进,未成立理财公司的银行或将加快压降节奏。

中小银行逐步退出理财市场

中小银行持续退出市场,或将告别“理财舞台”。自2023年12月29日浙银理财获批筹建至今,尚未有新的银行理财公司牌照发放。按照监管机构在2026年底前清理存量理财的要求,未成立理财公司的中小银行存量理财清理进入倒计时,正逐步退出理财市场。截至2024年末,有存续理财产品的机构缩减至257家,其中未成立理财公司的中小银行有226家,与上年末相比有31家退出理财市场。

3万亿元未持牌存量理财清理倒计时,部分机构或将“背水一战”。非持牌理财机构的存续理财规模已从2022年末的4.58万亿元缩减至2024年末的3.29万亿元。2024年以来,全市场共有235家非持牌理财机构的存续理财规模呈压降态势,7家存量规模未发生变化,15家机构存续理财规模仍在持续扩大。这15家机构包括11家农商行、4家城商行,其对于理财牌照仍处于积极筹备状态。

理财市场集中度显著提升

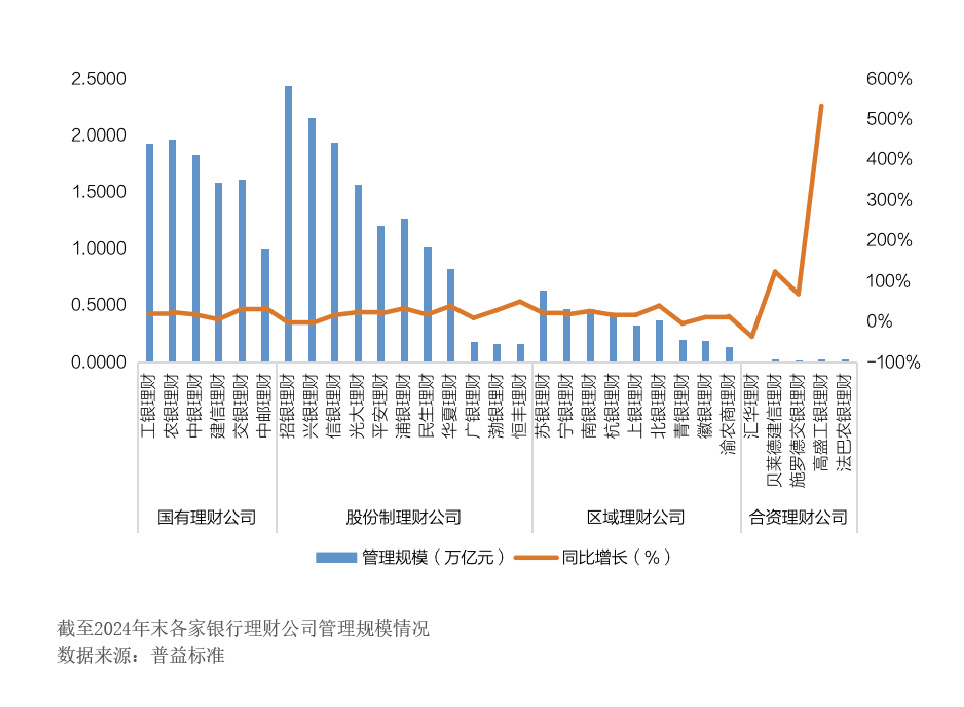

各类型银行理财机构间分化趋势明显,理财行业集中度显著提升。从管理规模来看,截至2024年末,股份制银行理财公司以12.96万亿元管理规模位列行业第一梯队,其次是国有行理财公司,管理规模为9.95万亿元。其中,招银理财、兴银理财及农银理财稳居理财公司管理规模前三位(见附图)。从市场集中度来看,截至2021年一季度末,存续理财规模排名前5位的理财公司规模合计占全市场比重仅为22.17%;到2024年末,这一比重提升至35.27%,理财市场集中度进一步提升。

理财公司管理规模平稳增长,国有行理财公司管理规模增幅领先。从规模变化趋势来看,在“质量重于规模”的监管趋势下,2024年各理财公司管理规模增速平稳(见附图,其中部分合资理财公司因开业时间较晚,规模增长速度较快)。截至2024年末,国有行理财规模较上年增长1.74万亿元,增幅为21.14%;股份制银行理财公司较上年增长1.47万亿元,增幅为12.83%,城商行、农商行理财公司分别增长19.81%和14.07%。其中,招银理财、兴银理财、青银理财、汇华理财同比下降1.51%、3.88%、3.99%和36.51%。

银行理财公司革新展业模式

产品层面:趋向于低风险、短期限,主题聚焦金融“五篇大文章”

新发数量稳增,结构呈现低风险、短期限趋势。2024年理财公司新发产品数量稳步上升,产品结构向低风险、短期限的固收类产品靠拢。具体而言,2024年新发理财产品仍以固收类,尤其是“固收+”为主;投资周期上,为匹配投资者对于高流动性与灵活性的投资需求,新发产品久期持续短期化趋势;风险等级上,新发产品结构以低风险为主,二级(中低风险)及以下产品新发数量占比接近95%,且较上年增加超5600款,反映出市场对于低风险投资的需求增加。

加大布局低波理财产品。随着居民投资风险偏好的逐步下降,低波稳健产品的关注度不断提高。从现有产品设计来看,低波理财产品大部分为封闭式固收类产品,应用期限匹配策略(持有至到期策略)和摊余成本法估值,风险等级多在二级(中低风险)及以下。目前,行业内对低波产品虽未形成明确定义,但市场普遍认为该类产品具有主要投向高评级非标资产、同业存单、银行存款等低波动类资产,风险水平相对较低,净值波动幅度较小等特征。2024年以来,理财公司基于提升客户持有体验、丰富产品体系、满足客户多元化需求等考虑,加大了低波理财产品布局力度,2024年全年共新发低波主题产品389款,且各机构在产品创设上各具特色。

“固收+”产品创设力度逐渐加大。2024年9月24日股票市场快速上涨以来,多家理财公司开始加快含权产品布局,尤其是“固收+”产品。整体来看,2024年理财公司新发“固收+”产品10258款,较上年增长56.11%。从运作模式来看,“固收+”产品运作模式主要为最小持有期型、封闭式和定开型,期限分布相对分散。在资产配置上,除固定收益类和货币市场类外,资产类别主要涉及资管产品、基金、权益类、非标等,权益类资产项下主要为优先股、股权和股票等子类。随着2024年中央经济工作会议定调“稳住楼市股市”,2025年权益类资产或成为理财增厚收益的有力抓手。围绕金融“五篇大文章”,主题类理财产品“百花齐放”。金融“五篇大文章”提出以来,各理财公司紧跟国家战略部署,在金融科技、绿色金融、普惠金融、养老金融以及数字金融五大领域深耕细作,把金融“五篇大文章”作为转型创新发展的新赛道,积极布局普惠、绿色、养老等主题类理财产品,有力支持实体经济发展。以养老主题为例,个人养老金理财产品再“上新”,养老理财普及度不断提升。2021年9月以来,金融监管部门持续发文推进养老理财试点工作,形成养老理财产品和个人养老金理财产品并行的发展格局。截至2024年末,我国共有51只养老理财产品,个人养老金理财产品由26只增至30只。2024年以来,理财公司充分发挥银行理财优势,不断丰富养老金融产品体系,从而健全我国养老第三支柱、完善我国养老保险体系、满足居民多样化养老需求。

投资层面:加大多元化布局,探索海外投资机会

理财公司跟随市场趋势,探索多元化“+资产”路径。面对低利率环境,理财公司积极调整投资策略,加大“固收+”的创新尝试,并通过探索多元化海外投资机会,应对“资产荒”窘境。

银行理财增加“含金量”,重点布局“+黄金”产品。随着黄金投资热度的攀升