中概股退市风险对跨境资本流动的影响及应对

2025年4月9日,美国财政部长贝森特接受媒体采访时表示不排除将中概股从美国退市的可能性,再度点燃中概股退市担忧。中概股退市风险是否发酵,表面上是监管问题,实质上是中美关系问题。虽然美国证券交易委员会目前还未正式开启相关调查,但仍不能低估地缘政治因素影响下的中概股退市风险。在特朗普的授意和美国国会对华强硬派的推动下,美国政府可以遵循相关程序强制中概股退市,主要路径有二:一是通过《外国公司问责法案》,二是通过以国家安全审查为由的行政命令。2021年美方就凭借对“与中国军方有关联的公司施加限制”的行政令促使三家中国电信运营商摘牌退市。不过,中美经贸金融连结紧密,美国服务贸易对华依赖度高,且一刀切地强制退市还会损害美国金融市场信誉和美国投资者。考虑上述因素,美国更可能先行针对特定公司或行业推动中概股退市。但是,鉴于可变利益实体(VIE)架构的“合法性”未受美方确认,目前也不能排除在极端情形下,中美决意脱钩,美国政府要求较大批量中概股快速退市的小概率风险。除强制退市外,中概股公司为规避日益上升的监管不确定性而主动从美退市的意愿正在上升。

退市风险发酵对我国跨境资本流动产生的影响

根据美中经济与安全审查委员会(USCC)数据,截至2025年3月7日,共有286家中国公司在美国证劵交易所上市,总市值为1.1万亿美元,美国存托凭证(ADR)占比达到91%,体量可观。退市风险发酵可能通过五个路径对我国跨境资本流动产生影响:

第一,退市风险发酵阶段的中概股下跌及对港股的传染效应或导致港股资本外流。中概股退市风险发酵往往导致中概股出现快速下跌,鉴于许多中概股同样在港上市,这将直接对港股表现产生冲击,加剧外资流出港股(见图1)。2021至2022年,上一轮中概股潜在退市风险引发市场动荡,2021年3月至2022年2月,纳斯达克中国金龙指数(HXC)大跌56%,恒生国企指数和恒生综指下跌29%和24%,同期纳斯达克指数上涨4%。不过,中概股风险从2020年开始就已逐渐计入市场预期之中,金融市场已对这一风险有相当程度的计价,且有相当比例的股份已转换至港股,进一步资金流出规模可能有限。

第二,避险情绪或导致外资短暂流出A股。中概股风险发酵往往以中美关系恶化为背景,国际投资者风险偏好变化、避险情绪上升或引发短期中国资产被抛售,资本流出加剧A股市场和人民币汇率调整压力。不过从过往经验看,这种影响仅限于短期冲击,并不持续。

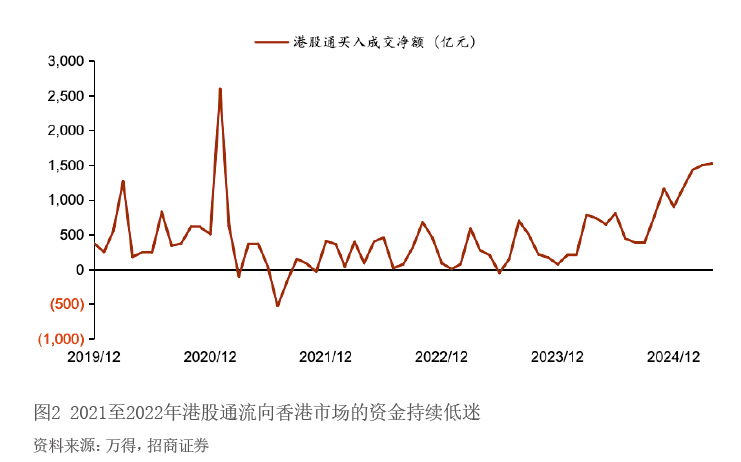

第三,内地流向港股的资金规模边际下降。从2021至2022年的情况看,中概股和港股调整阶段,内地通过港股通流向港股的资金规模下降,2021年3月至2022年8月,港股通买入成交净额仅为2394亿元(月均133亿元),其中2021年3月、7月、11月均出现净卖出,显示在此阶段内地资金流入港股同样受到抑制(见图2)。一方面,市场预期不乐观可能减少内地资金的增持意愿,另一方面,中概股的波动可能造成主投海外的产品净值下跌,赎回压力使机构被动减持境外资产,均使境内证券投资项下的资本流出边际减少,我国居民增持境外资产的速度放缓。

第四,中概股退市可能伴随其他连带金融风险发生,加剧外资减持中国资产压力。若中美在金融领域开启脱钩,美国政府还可能采取限制美国机构持有中国资产等手段,美国机构若抛售中国资产将进一步加剧我国证券投资项下的资本流出压力。

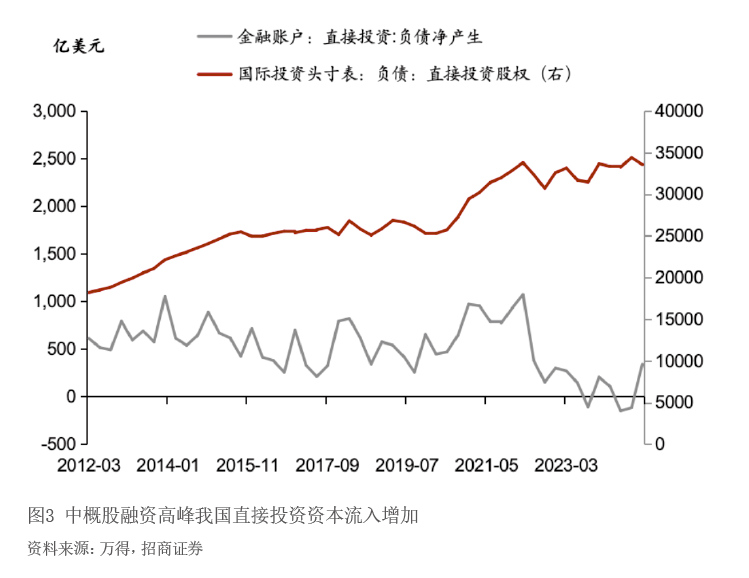

第五,长远来看,美国政策不确定性通过限制中国企业海外融资渠道和降低中国资产可投资性和吸引力,对我国资本流入产生负面影响。2020至2021年中概股密集上市阶段,境外融资以直接投资形式大幅流入(见图3),在美国监管压力下,我国企业海外上市融资的选择空间收窄,资产估值受抑制,我国国际直接投资(FDI)资金流入面临长期不利因素。此外,中美关系不确定性带来的地缘政治风险或不利于国际投资者对中国资产的信心,对我国证券投资项下的资本流入同样产生不利影响。

在美上市企业应对退市的路径选择及影响

面临退市风险,在美上市企业面临四种选择:第一,已在港双重主要上市或二次上市的中概股份额可直接从美国市场转换至香港市场;第二,具备香港上市资格的在美上市企业可争取在强制退市前尽快在港上市;第三,在美上市企业可先行私有化,随后部分具备条件的企业回归A股、港股重新上市;第四,企业若被动应对,则在摘牌后进入美国场外交易市场。不同应对选择对于企业自身和我国资本流动有不同程度和不同时间节奏上的影响。

转换为港股

已同步在香港市场上市的中概股可通过存托银行实现股份跨市场转换,为退市风险提供了缓冲。在此过程中,投资者无需卖出ADR,只需指示经纪商通过存托银行将其转换为港股,一般耗时2个工作日,涉及少量服务费和税费,香港联系汇率制度也降低了汇率风险。当前同一企业在两个市场股价的一致程度高,侧面印证了上述互换机制的有效性。双重上市股票若在美退市,其香港市场上市地位不受影响,二次上市以在其他海外上市主体地位为前提,若在美退市,二次上市企业应按规定流程申请在港主要上市。

截至2025年4月末,中概股中已在港上市的公司共有34家,其中22家为“双重主要上市”,总市值约为4470亿美元,12家为“二次上市”,总市值约为2490亿美元,合计占中概股总市值比重超过60%。理论上,这一部分已在港上市的中概股跨市场转换不涉及显著的资本流动,但部分现有投资者可能因种种因素不再继续持有相关股票的港股份额,如机构投资限制、法律合规因素、个人投资者意愿、潜在的指数调整对被动资金的影响等。上述因素可能带来一部分外资、特别是美国资金的抛售。承接相关股份的资金可能较为多元,但以中国香港和内地资金为主,这意味着我国证券投资项下的股权资本流出增加和我国居民持有境外股权资产规模的上升。

阅读全部文章,请

阅读全部文章,请